Als Analyst mit Erfahrung in Finanzmärkten und Blockchain-Technologie finde ich den Bericht von Visa über Stablecoins interessant, wirft aber auch einige Bedenken hinsichtlich seiner Objektivität auf. Die Diskrepanz zwischen der gemeldeten und der authentischen Stablecoin-Nutzung ist erheblich, da über 90 % der Transaktionen nicht von echten Benutzern stammen. Diese Lücke könnte erhebliche Auswirkungen auf den Kryptomarkt haben.

Als Finanzanalyst habe ich den Bericht von Visa zu Stablecoins mit großem Interesse genau geprüft. Angesichts meiner Rolle als unparteiischer Beobachter ist es jedoch unbedingt erforderlich, die Objektivität des Berichts in Frage zu stellen. Der Begriff „Stablecoin“ bezieht sich auf digitale Währungen, deren Ziel es ist, einen stabilen Wert aufrechtzuerhalten, indem sie an traditionelle Vermögenswerte wie den US-Dollar gekoppelt werden.

Einfacher ausgedrückt: Eine kürzlich von Visa und Allium Labs durchgeführte Untersuchung ergab, dass etwa 90 % der Transaktionen mit Stablecoins – digitale Währungen, die für ihre Stabilität und Praktikabilität in der Kryptowelt gepriesen werden – nicht von authentischen Benutzern durchgeführt werden.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

Basierend auf Informationen von Cuy Sheffield, der das Team für digitale Währungen bei Visa leitet, belief sich der Wert aller zwischen dem 24. und 30 Tagen zuvor aufgezeichneten Stablecoin-Transaktionen auf erstaunliche 2,65 Billionen US-Dollar.

Als Analyst habe ich herausgefunden, dass vom ermittelten Gesamtbetrag von 2,5 Billionen US-Dollar nur ein kleiner Teil, nämlich 265 Milliarden US-Dollar, auf echte Transaktionen zurückzuführen ist. Dies bedeutet eine erhebliche Diskrepanz zwischen den gemeldeten Zahlen und der tatsächlichen Nutzung.

Als Analyst habe ich in der Studie ein interessantes Ergebnis festgestellt: Trotz einiger Abweichungen in den Daten ist die Zahl der monatlich aktiven Stablecoin-Benutzer stetig gestiegen. Dieser Trend unterstreicht ein anhaltendes Maß an Engagement und Faszination für diese digitalen Assets.

Es stellt sich die Frage: Wenn die meisten Kryptowährungstransaktionen nicht von echten Benutzern initiiert werden, wer steckt dann hinter diesen Transaktionen und welche Auswirkungen könnte dies auf den Kryptomarkt haben?

Was passiert wirklich?

Kryptowährungen, sogenannte Stablecoins, halten ihren Wert konstant, indem sie ihn an einen Basiswert knüpfen, meist eine Fiat-Währung wie den US-Dollar. Ihre Beständigkeit ist für verschiedene Zwecke interessant, darunter Handel, Geldtransfers und Routinekäufe.

Obwohl Stablecoin-Transaktionen über das Dashboard-Konto von Visa weniger als 10 % ausmachen, sind diese Transaktionen in erster Linie nicht typischen Zahlungsaktivitäten zuzuordnen.

Eine wesentliche Ursache für diese Ungleichheit ist der weit verbreitete Einsatz automatisierter Bots auf dem Kryptowährungsmarkt. Da diese Bots in der Lage sind, Geschäfte schnell und in großen Mengen abzuwickeln, verzerren sie das wahre Bild des menschlichen Engagements und der Konsumtendenzen.

Gleichzeitig erhöht der anpassungsfähige Charakter von Blockchain-Systemen die Unterscheidung zwischen echten Benutzeraktivitäten und automatisierten Aktivitäten. Die Blockchain-Technologie ermöglicht verschiedene Anwendungen, beispielsweise selbstausführende Geschäfte. Diese Vielseitigkeit erschwert jedoch die Unterscheidung zwischen von Menschen initiierten und maschinengenerierten Transaktionen.

Eine wesentliche Ursache für Unterschiede in der Anzahl der Transaktionen bei Stablecoins ist das Problem der Doppelzählung, bei der bestimmte Transaktionen mehr als einmal erfasst werden.

Der Tausch von Stablecoin A im Wert von 100 US-Dollar gegen Stablecoin B an einer Börse könnte sich im erfassten Stablecoin-Handelsvolumen als Transaktion im Wert von 200 US-Dollar widerspiegeln. Solche Aktionen können die Transaktionszahlen künstlich steigern und so ein trügerisches Bild des tatsächlichen Umfangs der Stablecoin-Nutzung vermitteln.

Visa und Allium Labs haben zwei Filter verwendet, um solche Aktivitäten zu identifizieren.

Zu den angewandten Filtern gehört ein Volumenfilter, der nur den größten Stablecoin-Transfer in jeder Transaktion erkennt und sich wiederholende interne Transaktionen, die aus komplizierten Smart-Contract-Austauschen resultieren, außer Acht lässt.

Für anorganische Benutzer wird ein zusätzlicher Filter verwendet, der die Analyse auf Konten mit weniger als 1000 Stablecoin-Transaktionen und einem Gesamttransfervolumen von weniger als 10 Millionen US-Dollar im letzten Monat beschränkt.

Obwohl zwischen dem Gesamttransferbetrag und dem angepassten Wert für Stablecoin-Transaktionen eine Lücke bestand, ergab die Untersuchung einen anhaltenden Anstieg der monatlich aktiven Benutzerzahl. Bis zum 24. April nutzten insgesamt 27,5 Millionen Menschen diese digitalen Währungen auf allen Blockchains, was auf einen anhaltenden Aufwärtstrend hindeutet.

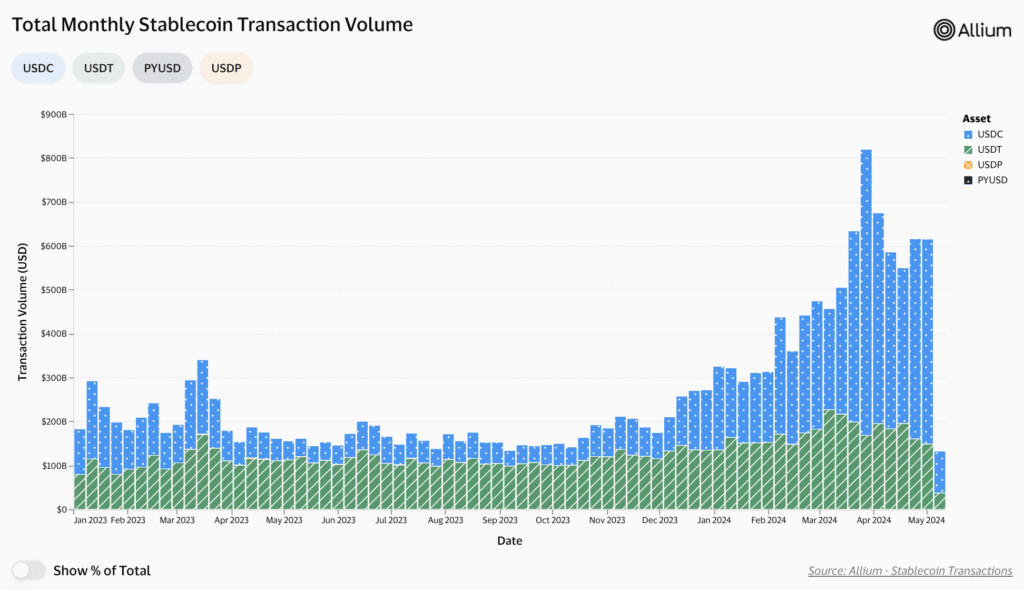

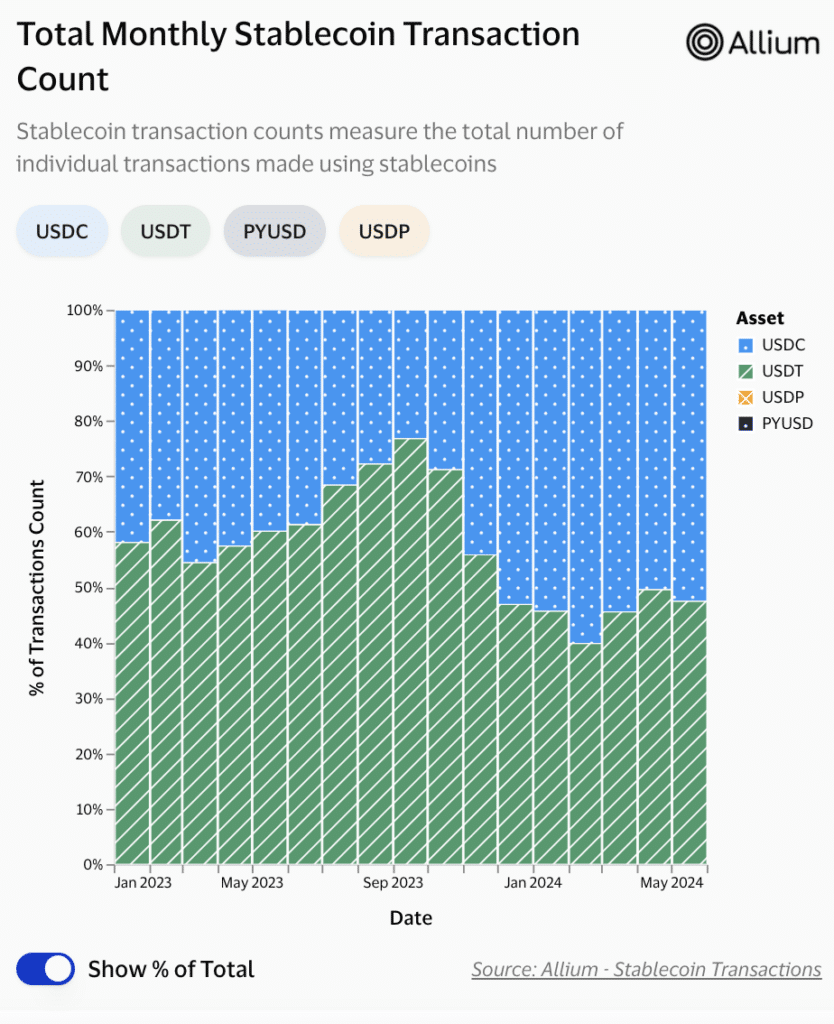

Analyse der USDC- und USDT-Nutzungstrends

Als Forscher habe ich einige interessante Daten aus der jüngsten Analyse von Visa entdeckt. In den letzten acht Monaten gab es einen bemerkenswerten Anstieg bei der Einführung und Nutzung von USD Coin (USDC).

Im September 2023 machte USDC 23 % aller von Visa analysierten Stablecoin-Transaktionen aus.

Bis zum Jahresende hatte die Zahl der Transaktionen mit Stablecoins die 50-Prozent-Marke überschritten, wobei am Ende mehr als das Doppelte des ursprünglichen Betrags erzielt wurde. Ab Dezember 2023 dominierte USDC die Stablecoin-Transaktionen und machte im Februar 2024 bis zu 60 % aus.

Dieser Trend steht im Gegensatz zur Marktkapitalisierung von Tether (USDT) und USDC.

Ab dem 7. Mai beträgt die Marktkapitalisierung von USDT rund 111 Milliarden US-Dollar und liegt damit deutlich über der Marktkapitalisierung von USDC, die bei etwa über 33 Milliarden US-Dollar liegt.

Die Ungleichheit deutet darauf hin, dass USDT zwar die größte Marktkapitalisierung unter den Stablecoins aufweist, USDC jedoch häufiger für reale Transaktionen verwendet wird als USDT.

Als Forscher, der die Entwicklungen in der Zahlungsbranche untersucht, bin ich auf Pranav Soods Sicht auf die jüngsten Erkenntnisse von Visa zu Stablecoins gestoßen. Laut Sood, der die Position des Executive General Manager für EMEA bei Airwallex innehat, deuten diese Ergebnisse darauf hin, dass Stablecoins als Zahlungsinstrument noch in den Kinderschuhen stecken. Er betonte, wie wichtig es sei, bestehende Zahlungssysteme zu verbessern, um ihre anhaltende Relevanz und Wirksamkeit angesichts neuer Technologien wie Stablecoins sicherzustellen.

Allerdings sind nicht alle Experten mit der Analyse von Visa einverstanden.

Als Stablecoin-Analyst bei Agora habe ich Nick van Ecks Kritik an Visas Ansatz zur Bewertung der Stablecoin-Einführung zur Kenntnis genommen. Ihm zufolge könnten die von Visa verwendeten Daten versehentlich auch Handelsunternehmen umfassen, die legitime Transaktionen mit Stablecoins durchführen. Diese Einbeziehung könnte möglicherweise das wahre Bild der Benutzerakzeptanz in der breiten Öffentlichkeit verzerren.

Visa-Bericht und der Aufstieg von Stablecoins

Als Finanzanalyst verfolge ich den neuesten Bericht von Visa aufmerksam und muss zugeben, dass er perfekt zum steigenden Trend passt, dass Stablecoins grenzüberschreitende Zahlungslösungen revolutionieren.

Basierend auf den Erkenntnissen von Sacra hat der Wert von Stablecoin-Transaktionen einen bemerkenswerten Anstieg von 26 Milliarden US-Dollar im Januar 2020 auf erstaunliche 1,4 Billionen US-Dollar im April 2024 erlebt. Dieses Wachstum könnte sogar das Zahlungsvolumen von Visa im zweiten Quartal 2024 übertreffen.

Dem Bericht von Sacra zufolge werden Transaktionen mit Stablecoins in nur wenigen Minuten abgeschlossen, was deutlich schneller ist als die 6 bis 9 Stunden, die herkömmliche Systeme für die Verarbeitung solcher Transaktionen benötigen.

Als Krypto-Investor kann ich Ihnen sagen, dass Transaktionen mit Stablecoins aus Kostengründen wirtschaftlicher sind als die Verwendung herkömmlicher Methoden. Die mit Stablecoin-Transaktionen verbundenen Gebühren betragen nur 0,0037 $. Im Gegensatz dazu liegt die durchschnittliche Gebühr für herkömmliche Transaktionen bei etwa 12 US-Dollar.

Derzeit prüfen namhafte Finanzinstitute wie Wells Fargo, JPMorgan Chase, Visa und Mastercard die Implementierung von Stablecoins, um ihre Zahlungssysteme zu stärken.

Als Forscher muss ich über die wahre Absicht hinter den Berichten von Visa nachdenken. Sollen sie sachliche Informationen vermitteln oder könnte ein Versuch dahinterstecken, die Konkurrenz zu diskreditieren?

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- Die Korrelation von TRX mit BTC könnte im Jahr 2025 zu einem 4 -fachen Anstieg führen: Analyst

- Spot-Bitcoin-ETF-Flüsse versiegen, während der Rückgang am Krypto-Markt anhält

- 25 wesentliche Verschwörungstheorie-Filme

- Rückblick auf die Besetzung der „Blue Bloods“ von Staffel 1 bis heute: Fotos

- CET PROGNOSE. CET Kryptowährung

- „Wir sehen, dass die Rezessionsindikatoren rot blinken“, warnt der Präsident von Rosenberg Research

- XION PROGNOSE. XION Kryptowährung

- EUR JPY PROGNOSE

- 25 Filme, die den Kanon des Gothic-Kinos definieren

2024-05-07 14:12