Als jemand, der die Technologiebranche genau verfolgt und in verwandte Aktien investiert, finde ich die Ergebnisse des ersten Quartals 2024 von Meta Platforms Inc (META) angesichts der Kommentare von Mark Zuckerberg, Gründer und CEO von Meta, Susan Li, CFO von Meta, und Sarah Kunst interessant. Geschäftsführer bei Cleo Capital.

EUR/USD im Krisenmodus: Trump eskaliert!

EUR/USD im Krisenmodus: Trump eskaliert!

Der Euro gerät unter massiven Druck – wichtige Vorhersagen veröffentlicht!

Prognose ansehenAm 24. April 2024 gab Meta Platforms Inc (NASDAQ: META) seine Ergebnisse für das erste Quartal 2024 bekannt.

Laut der Pressemitteilung von Meta sagte Mark Zuckerberg, Gründer und CEO von Meta:

„Der Beginn des Jahres war vielversprechend. Die neueste Version von Meta AI mit Llama 3 ist ein weiterer Fortschritt auf dem Weg zur weltweit fortschrittlichsten KI. Unsere Anwendungen florieren und wir machen konsequente Fortschritte bei der Entwicklung des Metaversums.“ „

Finger weg von langweiligen Regierungsdebatten!  Hier gibt's nur heiße Krypto-News und Sarkasmus!

Hier gibt's nur heiße Krypto-News und Sarkasmus!

Bereit für den Spaß? Klick auf "Beitreten"!

Bereit für den Spaß? Klick auf "Beitreten"!

Zur Meta-CFO Susan Li sagte sie:

„Wir gehen davon aus, dass der Gesamtumsatz im zweiten Quartal 2024 zwischen 36,5 und 39 Milliarden US-Dollar liegen wird. Unsere Prognose geht davon aus, dass Fremdwährungen auf der Grundlage aktueller Wechselkurse einen Gegenwind von 1 % für das Gesamtumsatzwachstum im Jahresvergleich darstellen.

Ich habe mir die finanziellen Aussichten des Unternehmens angesehen und sie wurden wie folgt überarbeitet: Die geschätzten Gesamtausgaben für das Gesamtjahr 2024 liegen nun zwischen 96 und 99 Milliarden US-Dollar, was eine Erhöhung gegenüber unserer vorherigen Prognose von 94 bis 99 Milliarden US-Dollar darstellt. Diese Änderung ist auf erhöhte Infrastruktur- und Rechtskosten zurückzuführen. Was Reality Labs betrifft, ist mir aufgefallen, dass die Betriebsverluste aufgrund der laufenden Produktentwicklungsbemühungen und Investitionen zur Erweiterung des Ökosystems im Vergleich zum Vorjahr voraussichtlich erheblich zunehmen werden.

Ich beobachtete, wie Sarah Kunst, die Geschäftsführerin von Cleo Capital, am folgenden Tag in der CNBC-Sendung „Worldwide Exchange“ auftrat, um ihre Erkenntnisse zum kürzlich veröffentlichten Gewinnbericht von Meta zu teilen.

Hier ist eine detaillierte Aufschlüsselung ihrer Kommentare:

- Aktienperformance und Investitionsprognose:

- Kunst stellte fest, dass der Aktienkurs von Meta deutlich gesunken ist, da das Unternehmen seine Investitionsprognose (Capex) angehoben und gleichzeitig eine schwache Umsatzprognose abgegeben hat. Sie deutete an, dass diese Reaktion der Anleger teilweise auf frühere Erfahrungen mit den ehrgeizigen Projekten von CEO Mark Zuckerberg zurückzuführen sei, die nicht immer erfolgreich waren, und verwies als Beispiel auf seinen Vorstoß in das Metaversum.

- KI-Investitionen:

- Trotz der Kosten von KI argumentierte Kunst, dass Investitionen in diese Technologie für Meta sinnvoll seien. Sie betonte, dass KI angesichts der technologischen Fähigkeiten und der Datenfülle von Meta eine erhebliche und echte Chance sei. Kunst zeigte sich zuversichtlich, dass Metas Wette auf KI für diejenigen Anleger profitabel sein würde, die von kurzfristigen Unsicherheiten nicht erschüttert werden.

- Metaverse-Skepsis:

- Kunst äußerte sich kritisch zu Zuckerbergs anhaltenden Investitionen in das Metaverse, was insbesondere durch die erheblichen Verluste (3,85 Milliarden US-Dollar) hervorgehoben wurde, die das Reality Labs-Segment von Meta meldete. Dies verglich sie ungünstig mit Konkurrenten wie Apple, die sich ebenfalls in Augmented-Reality-Technologien wagen. Kunst deutete an, dass der Markt die Metaverse-Technologie unabhängig vom Veranstalter nicht angenommen habe.

- Digital Ads Business:

- Metas Haupteinnahmequelle, digitale Werbung, verfehlte die Schätzungen um 6 %, was Kunst eher auf eine umfassendere globale Verschiebung der Werbedynamik als auf ein spezifisches Problem bei Meta zurückführte. Sie erörterte, wie sich die aktuellen geopolitischen und innenpolitischen Unruhen auf markensichere Werbung auswirken, und wies darauf hin, dass diese Faktoren Unternehmen dazu veranlassen, die Platzierung ihrer Anzeigen zu überdenken.

- Vergleich mit anderen Technologieriesen:

- Sie betonte, dass digitale Anzeigen zwar eine bedeutende Einnahmequelle für andere Technologieunternehmen wie Alphabet, Microsoft und Amazon seien, Amazon derzeit jedoch möglicherweise besser positioniert sei Markt. Dies liegt daran, dass Amazon sich auf Anzeigen mit Produktinformationen konzentriert, die im Vergleich zu den auf Plattformen wie Meta verbreiteten, auf sozialen Inhalten basierenden Anzeigen als markensicherer gelten.

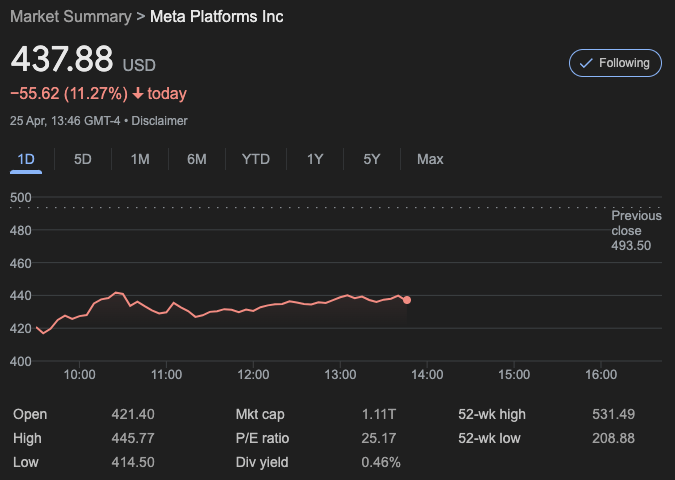

Wie ich um 17:46 Uhr beobachte. Am 25. April (UTC) liegt der Aktienkurs von Meta bei 437,88 $, was einem Rückgang von 11,27 % für den Tag entspricht.

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- Die Preise für Bitcoin und Ethereum steigen, nachdem die Wertpapieraufsichtsbehörde von Hongkong Spot-BTC- und ETH-ETFs genehmigt hat

- Sabrina Carpenter zieht sich nackt aus und nimmt ein Eisbad, während sie einen Blick hinter die Kulissen ihrer Short n‘ Sweet Tour gewährt

- Börsen-Armageddon? Clem Chambers schlüsselt die alarmierenden Trends auf

- Galxe führt das Identity Protocol ein, um die Benutzerkontrolle und den Datenschutz zu verbessern

- „Wir sehen, dass die Rezessionsindikatoren rot blinken“, warnt der Präsident von Rosenberg Research

- Eminems Familienführer in Fotos: Lernen Sie seine Kinder, seine Ex-Frau und seine Mutter kennen

- Was ist real und was nicht im surrealen Ende von Never Let Go?

- Lisa Snowdon, 52, zeigt ihre dem Alter trotzende Figur in einem knappen lila Bikini, während sie auf Mallorca die Sonne genießt

- 25 wesentliche Verschwörungstheorie-Filme

2024-04-25 20:57