Als erfahrener Investor mit jahrzehntelanger Erfahrung auf den traditionellen Immobilienmärkten muss ich zugeben, dass das Konzept von IVVIA sofort mein Interesse geweckt hat. Nachdem man die Komplexität und Grenzen des herkömmlichen Hypothekensystems aus erster Hand erlebt hat, ist die Idee einer dezentralen, automatisierten und transparenten Plattform wie IVVIA geradezu revolutionär.

In meinem jüngsten Vortrag über die Tokenisierung von Immobilien habe ich mich mit der faszinierenden, aber scheinbar stagnierenden Innovation befasst, die aufgrund ihrer potenziellen Vorteile zunächst mit großer Vorfreude aufgenommen wurde. Es hat sich jedoch gezeigt, dass die Tokenisierung ohne ein klar definiertes wirtschaftliches Ziel ein marginalisiertes Konzept bleiben wird. Die weitverbreitete Einführung, die wir uns vorgestellt hatten, ist bislang noch ausgeblieben, weil ganz einfach die wirtschaftliche Begründung dahinter noch nicht überzeugend nachgewiesen wurde.

Seit geraumer Zeit plädiere ich leidenschaftlich für die Einführung eines Blockchain-basierten Immobilienregistersystems. Dieses System würde Eigentumsmarken ausgeben, die tatsächliche Eigentumsrechte darstellen, und nicht nur Wertpapiere oder Investitionsansprüche. Obwohl die Regierungen zögerlich waren, dieses Konzept anzunehmen, bin ich weiterhin bestrebt zu untersuchen, wie die Tokenisierung eine konkrete und nützliche Rolle bei Immobilientransaktionen spielen kann.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

Und dann fiel mir auf: ein innovativer Ansatz, der Tokenisierung mit dezentraler Finanzierung verbindet, um einen vierten Weg zum Immobilienerwerb zu schaffen. Etwas ganz anderes – das, was ich IVVIA genannt habe. Abgeleitet vom lateinischen „IV via“, was den vierten Weg bedeutet, bietet IVVIA einen neuen Weg zum Immobilienerwerb.

Wir stellen den vierten Weg vor: IVVIA

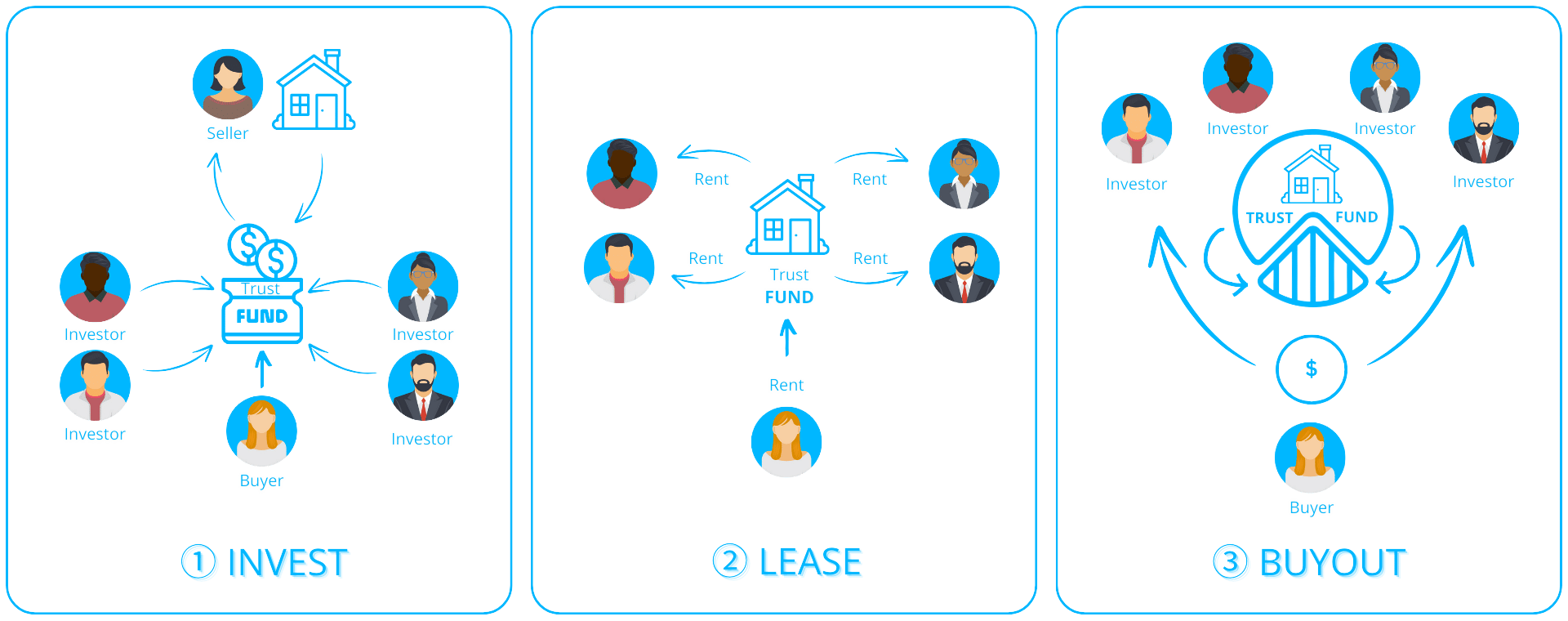

Die meisten Menschen kennen die herkömmlichen Methoden des Immobilienkaufs: Barzahlung, Hypothek oder Leasing. Allerdings hat jede Option ihre Nachteile. Barkäufe können für viele Menschen unerschwinglich sein, während Hypotheken mit langfristigen Verpflichtungen und hohen Gebühren verbunden sind. Mietverträge hingegen bieten keine Chance auf Eigentum oder Investitionsrenditen. Stellen Sie sich nun einen neuen Ansatz vor, der die Vorteile des Besitzes von Immobilien und der Tätigung von Investitionen mit der Bequemlichkeit der Tokenisierung vereint? Auf diese Weise können Sie das Beste aus beiden Welten genießen!

Das Konzept von IVVIA ist einfach: Es ermöglicht potenziellen Hausbesitzern oder „ivviators“, nach und nach Immobilien zu erwerben, indem sie Token erwerben, die Teile der Immobilie symbolisieren. Dieser Prozess ähnelt einer Hypothek, da Käufer regelmäßige Zahlungen leisten können, jedoch ohne die Einschränkungen, die oft mit Bankkrediten verbunden sind. Stattdessen arbeiten sie mit Immobilieninvestoren, sogenannten „ivviatees“, zusammen, die diese Token halten. Im Laufe der Zeit kaufen Ivviatoren diese Token zum Marktwert, ähnlich wie bei der Tilgung einer Hypothek, jedoch mit größerer Flexibilität und geringeren Gebühren.

Im Gegensatz zu einer herkömmlichen Hypothek, die Sie an eine 20-jährige finanzielle Verpflichtung bindet, bietet IVVIA Flexibilität. Wenn ein Ivviator (Hausbesitzer) in eine andere Stadt umziehen muss, hat er die Möglichkeit, seine angesammelten Token zum aktuellen Marktwert zu verkaufen und ohne weitere Verpflichtungen zu gehen. Umgekehrt können Anleger in diesem System von der Liquidität profitieren. Sie können ihre Token jederzeit nach eigenem Ermessen entweder an den Ivviator oder auf den freien Markt verlagern.

Als Krypto-Investor finde ich die intelligenten Verträge, die unsere Interaktionen regeln und zahlreiche alltägliche Transaktionen rationalisieren, einschließlich Token-Käufen und monatlichen Mietzahlungen, von großem Wert. Der Charme dieses Systems liegt in seiner Anpassungsfähigkeit und Offenheit, beides Eigenschaften, die durch die robuste und transparente Blockchain-Technologie im Kern verstärkt werden.

Die Ökonomie von IVVIA: Ein reales Szenario

Um herauszufinden, ob diese Idee in der Praxis funktionieren könnte, habe ich mich mit Marktdaten des Australian Bureau of Statistics aus zwei Jahrzehnten befasst und mich dabei auf Aspekte wie Immobilienpreise, Hypothekenzinsen, Mieten und Bankeinlagenzinsen konzentriert. Anschließend habe ich die erwarteten Ergebnisse für traditionelle Hypotheken sowie das IVVIA-System simuliert. Die Ergebnisse waren durchaus bemerkenswert.

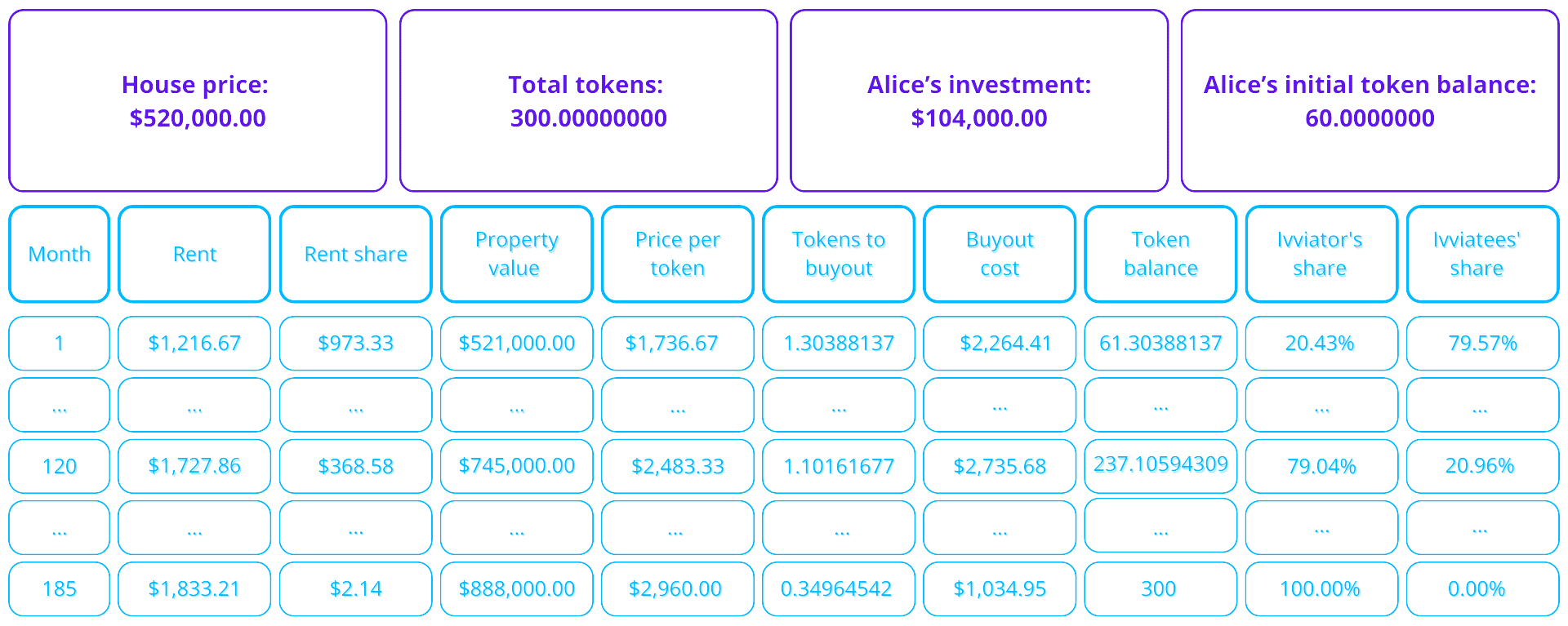

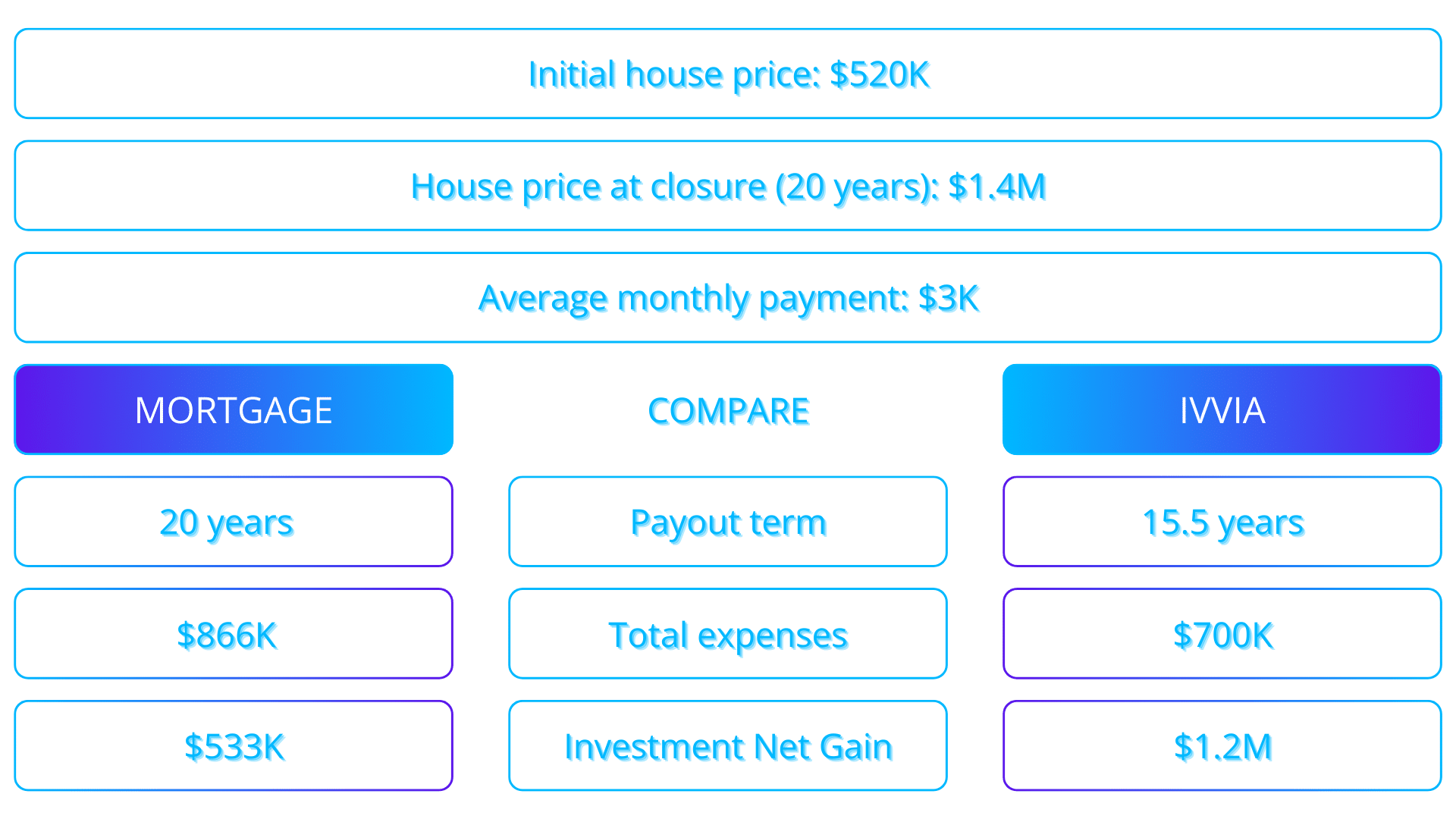

Im Jahr 2004 kaufte Alice für 520.000 US-Dollar ein Haus mit zwei Schlafzimmern in Auburn, einem Vorort von Sydney. Sie hinterlegte eine 20-prozentige Anzahlung von 104.000 US-Dollar und nahm eine 20-jährige Hypothek mit einem durchschnittlichen Zinssatz von 6,44 % auf. Dies führte zu monatlichen Zahlungen von 3.175 US-Dollar. Im Laufe von 20 Jahren beliefen sich Alices Gesamtausgaben (einschließlich Darlehenszinsen und Hauskosten) auf 866.000 US-Dollar. Bis zum Jahr 2024 war der Wert der Immobilie auf 1.400.000 US-Dollar gestiegen. Wenn Alice sich zum Verkauf entschließt, würde ihr Nettogewinn etwa 533.000 US-Dollar betragen (nach Abzug der Gesamtkosten von 866.000 US-Dollar).

Anstatt eine Hypothek aufzunehmen, schließt sich Alice im IVVIA-System mit vier Investoren zusammen – Bob, Chuck, Dave und Eve –, die jeweils 104.000 US-Dollar beisteuern, was Alices Anzahlung von 20 % entspricht. Bei diesen Investoren handelt es sich typischerweise um Privatpersonen, die sich für Immobilien interessieren und sonst zur Bank gehen würden. Gemeinsam gründen sie einen Trust, kaufen das Haus und tokenisieren es, wobei jedes Mitglied eine entsprechende Anzahl an Token erhält, die seinen Eigentumsanteil darstellen.

In dieser Situation behält Alice ihren monatlichen Zahlungsbetrag von 3.175 $ bei, ähnlich dem, was sie im Rahmen einer Hypothek zahlen würde, den wir als „Ausgabenlimit“ bezeichnen. Anstatt einen Kredit an eine Bank zurückzuzahlen, nutzt Alice ihr monatliches „Ausgabenlimit“, um ihre Ausgaben zwischen der Miete und dem Kauf der Token ihrer Investoren aufzuteilen.

In diesem Fall ist Alice für die Zahlung eines Teils der monatlichen Miete verantwortlich, basierend auf ihrem Eigentum an den Token der Immobilie. Da sie 20 % der Token besitzt, würde sie 80 % der Gesamtmiete an ihre Mitinvestoren zahlen, was 973 $ (80 % von 1.216 $) entspricht. Die verbleibenden 2.202 US-Dollar aus ihrem Monatsbudget, die so genannte Ausgabenobergrenze, werden dann verwendet, um Token von ihren Co-Investoren zu einem Preis zu kaufen, der dem aktuellen Marktwert der Immobilie entspricht.

Zunächst konnte Alice im ersten Monat mit einer Immobilie im Wert von 521.000 US-Dollar 1,30 Token erwerben, was einem Eigentumsanteil von 20,44 % entsprach. Mit der Zeit, als ihr Besitz wuchs, sank ihre Miete. Nach Ablauf eines Jahrzehnts würde sie etwa 79 % der Immobilie besitzen, was bedeutet, dass ihre Mietzahlungen nur 21 % des Marktzinses ausmachen würden – was 368 US-Dollar pro Monat entspricht. Zu diesem Zeitpunkt wäre der Wert der Immobilie auf 745.000 US-Dollar gestiegen, wobei Alice jeden Monat etwa 1,1 Token kaufte.

Als Analyst denke ich über Alices Weg zum Immobilienbesitz nach: Nach 15,5 Jahren wird die gesamte Immobilie ihr gehören, mit einer Gesamtinvestition von 700.000 US-Dollar, einschließlich der anfänglichen Anzahlung, der Mietzahlungen und der symbolischen Übernahmen. Dies entspricht einer erheblichen Ersparnis von etwa 166.000 US-Dollar im Vergleich zum herkömmlichen Hypothekenweg.

Die Perspektive des Investors

Was Investoren betrifft, so profitieren sie im Rahmen von IVVIA nicht nur von den Mieteinnahmen, sondern auch von der Wertsteigerung ihrer Token, also der Differenz zwischen dem anfänglichen Token-Preis und dem Verkaufspreis. Diese doppelte Einnahmequelle beginnt je nach Anteil einen Monat nach dem Immobilienerwerb. Eine einfache Berechnung zeigt, dass eine Investition von 104.000 US-Dollar potenziell eine Gesamtrendite von 44.000 US-Dollar bringen könnte.

Um aus meiner Sicht als Analyst eine vergleichbare Situation wie bei einer Hypothek zu schaffen, müssen wir einige Bedingungen festlegen. Während IVVIA Anlegern einen monatlichen Cashflow bietet, erfordert eine Hypothek, dass ein Teil des Haushaltseinkommens über einen Zeitraum von 20 Jahren für die monatlichen Rückzahlungen verwendet wird, wodurch das Vermögen an den Wert der Immobilie gebunden wird. Um einen fairen Vergleich zu gewährleisten, stellen wir uns einen Investor wie Bob vor, der seine Mietgewinne oder Token-Verkaufserlöse nicht ausgibt, sondern sie stattdessen spart, ähnlich wie ein Hausbesitzer, der Eigenkapital anhäuft. Über einen Zeitraum von 20 Jahren könnten sich diese Einsparungen auf etwa 1.200.000 US-Dollar belaufen – das sind etwa 140 % mehr als die 533.000 US-Dollar, die eine Einzelperson durch herkömmliche Hypothekenzahlungen verdienen würde.

Von der Naivität zur realen Lösung

Obwohl IVVIA eine echte Lösung für die Herausforderungen der Immobilien-Tokenisierung darstellt, sind einige Hürden zu berücksichtigen. Bei langfristigen Investitionen, beispielsweise in Immobilien, kann es zu rechtlichen Komplikationen kommen – etwa zu Streitigkeiten, Insolvenzen oder sogar zum Tod der Ivviatees. Ein einfacher Smart Contract kann diese Probleme nicht einfach lösen.

Um IVVIA effektiv auszubauen, benötigen wir wahrscheinlich qualifizierte Vertragsadministratoren, die auf Smart Contracts spezialisiert sind. Diese Fachleute sind für die objektive Aufrechterhaltung des Systems, den Umgang mit rechtlichen Feinheiten und die Einhaltung der sich ständig ändernden Regulierungslandschaften verantwortlich. Trotz der Hürden machen die Vorteile der Automatisierung und Dezentralisierung diese Lösung im Vergleich zu herkömmlichen Immobilienfinanzierungssystemen deutlich effizienter.

Abschluss

Das Konzept der Tokenisierung von Immobilien ist nicht neu, aber was IVVIA auszeichnet, ist ein wirklich tragfähiger wirtschaftlicher Ansatz. Durch die Kombination der Anpassungsfähigkeit der Tokenisierung mit der Zuverlässigkeit von Immobilien begegnet IVVIA der Herausforderung, die eine weit verbreitete Einführung der Immobilien-Tokenisierung verhindert hat. Dies ist nicht nur ein weiteres Beispiel für eine Blockchain-Anwendung; Es stellt einen bedeutenden Perspektivwechsel in Bezug auf Immobilieneigentum und -investitionen dar.

IVVIA synchronisiert die Ziele von Käufern und Investoren, verwandelt Immobilien in ein flüssiges, austauschbares Gut und bietet Einzelpersonen eine individuell anpassbare Option für Wohneigentum. Durch den Einsatz modernster Technologien wie Smart Contracts, DeFi und Shared Ownership könnte IVVIA die Blaupause für die Zukunft des Immobilienmarktes sein – eine potenzielle vierte Methode, die irgendwann zur Standardpraxis werden könnte.

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- WCT PROGNOSE. WCT Kryptowährung

- Was ist real und was nicht im surrealen Ende von Never Let Go?

- Tether startet USDT und XAUT im Open Network (TON)

- Was ist ein Token-Generierungsereignis: TGE vs. ICO

- ETH steigt auf 3,5.000 US-Dollar und macht viele frühere Verluste wett (Ethereum-Preisanalyse)

- „Es geht wieder los“: ARK und 21Shares entfernen die Einsatzfunktion aus den Ethereum-ETF-Plänen

- Interessante Dogecoin (DOGE)-Preisvorhersage: Ist das Schlimmste endlich vorbei?

- Es gibt eine gute Geschichte, die diese Netflix-Dokumentation nicht erzählt

- Hier erfahren Sie, wie viel LTC-Litecoin-Wale sich in den letzten 30 Tagen angesammelt haben

2024-10-12 14:20