Als erfahrener Investor, der zahlreiche Marktzyklen überstanden und den Aufstieg und Fall verschiedener Finanzinstrumente miterlebt hat, bin ich von der sich entwickelnden Landschaft der Stablecoins fasziniert. Nachdem ich die Turbulenzen traditioneller Bankensysteme und die Volatilität von Kryptowährungen aus erster Hand erlebt habe, kann ich den Reiz dieser digitalen Vermögenswerte schätzen, die darauf abzielen, in einem ansonsten chaotischen Markt für Stabilität zu sorgen.

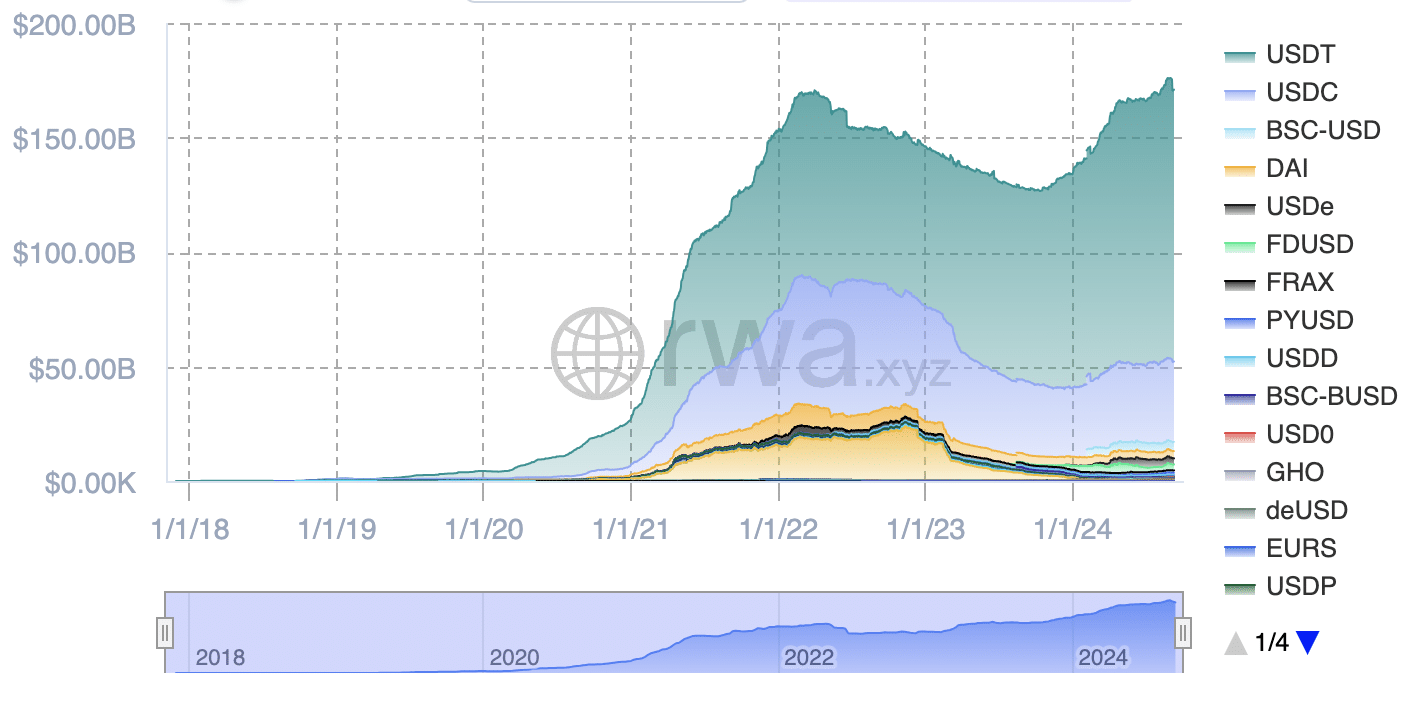

In den letzten vier Jahren hat der Marktwert von Stablecoins einen außergewöhnlichen Anstieg erlebt und ist von 17,6 Milliarden US-Dollar auf gewaltige 170,6 Milliarden US-Dollar gestiegen. Ebenso ist die Zahl der Menschen, die diese digitalen Vermögenswerte besitzen, deutlich gestiegen und stieg von 3,78 Millionen auf beeindruckende 119,72 Millionen. Obwohl diese Erweiterung unbestreitbar beeindruckend ist, wirft sie doch einige wichtige Bedenken auf. Ist es sicher, Stablecoins zu halten? Sind die Vermögenswerte, die sie unterstützen, wirklich sicher? Könnten Stablecoins möglicherweise traditionelle Bankensysteme stören, und wie könnte die Regierung auf diesen Wettbewerb reagieren?

Inhaltsverzeichnis

Als Krypto-Investor habe ich auf die harte Tour gelernt, dass entscheidende Fragen allzu oft übersehen werden. Der Absturz von TerraUSD (UST) ist eine deutliche Erinnerung daran, dass nur eine Handvoll Investoren und Analysten den drohenden Untergang vorhergesehen haben. Viele Benutzer vertrauten dem System und gingen nicht auf die tatsächliche Widerstandsfähigkeit der zugrunde liegenden Vermögenswerte ein. Leider führte dieser blinde Glaube zu erheblichen finanziellen Verlusten. Um die damit verbundenen Risiken zu verstehen, ist es wichtig, tiefer in das Wesen des Geldes selbst einzutauchen.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

Was ist Geld?

Einfacher ausgedrückt repräsentiert Geld Wert oder Wert. Wenn jemand eine Tafel Schokolade kauft, tauscht er im Wesentlichen sein Geld (Wert) gegen den Wert der Tafel Schokolade ein. Der Verkäufer wiederum kann dieses Geld verwenden, um stattdessen den von ihm gewünschten Wert zu erwerben.

In früheren Zeiten nutzten die Menschen weder Papiergeld noch digitale Transaktionen wie heute. Stattdessen handelten sie mit Vieh, Häuten, Muscheln, Getreide und Salz als Mittel zum Warenaustausch. Im Laufe der Zeit übernahmen die Gesellschaften Gold als einheitlicheres Wertmaß. Stellen Sie sich jedoch ein Szenario vor, in dem Sie eine Tafel Schokolade für den Gegenwert von 0,0353 Unzen (1 Gramm) Gold kaufen. Diese Transaktion würde Waagen und Messer erfordern und ist für den täglichen Gebrauch einfach nicht praktikabel.

Hier ist eine Möglichkeit, den angegebenen Text umzuformulieren:

Das Vertrauensmodell

Der Übergang vom physischen Wert zum Papiergeld brachte ein wesentliches Element hervor: Vertrauen. Zunächst vertrauten die Menschen auf den inneren Wert eines Rohstoffs wie Gold. Nun wurde das Vertrauen von einem Gegenstand (Gold) auf eine Partei (die Regierung oder Zentralbehörde) übertragen. Vertrauen ist die Grundlage moderner Währungssysteme. Ohne Vertrauen wären Transaktionen nicht möglich. Zum Beispiel würde niemand ein Haus gegen eine Tüte Steine eintauschen, weil es den Steinen an allgemeinem Vertrauen und Wert mangelt.

Geld, sei es physisch oder elektronisch, beruht auf dem gemeinsamen Vertrauen in die ausstellende Behörde, beispielsweise eine Regierung oder eine Zentralbank. Ohne dieses Vertrauen würde Geld zu bedeutungslosen Baumwoll- und Stofffetzen verkommen.

Was ist Fiat-Geld?

Der Begriff „Fiat“ bezeichnet einen offiziellen Befehl oder eine offizielle Entscheidung einer Machtperson. Im Wesentlichen gewinnt eine Fiat-Währung ihren Wert nicht aufgrund irgendeiner inhärenten Eigenschaft oder Warenunterstützung, sondern einfach dadurch, dass die Regierung sie für wertvoll erklärt. Einfach ausgedrückt: Geld wird allein aufgrund der Behauptung der Regierung als wertvoll erachtet.

Nachteile von Fiat-Geld

Fiat-Währung weist einige erhebliche Mängel auf. In erster Linie wird es zentral gesteuert, was bedeutet, dass Vertrauen in das Verhalten und die Ehrlichkeit von Finanzinstituten und Leitungsgremien erforderlich ist.

- Datenpanne bei JPMorgan Chase (2014): Die Daten von 83 Millionen Konten wurden kompromittiert.

- Wells-Fargo-Skandal (2016): Über 2 Millionen betrügerische Spar- und Girokonten wurden ohne Zustimmung der Kunden eingerichtet.

- Indiens Demonetisierung (2016): Über Nacht erklärte die Regierung, dass 86 % des Bargeldumlaufs des Landes, 500- und 1000-Rupien-Scheine, nicht mehr gültig seien.

Ein weiteres Problem bei Fiat-Geld ist das übermäßige Drucken, das zu Inflation führt.

- Deutschland (Weimarer Republik, 1923): Während der Hyperinflation verdoppelten sich die Preise alle zwei Tage.

- Brasiliens Inflation (1985–1994): Die Preise stiegen während einer jahrzehntelangen Krise um unglaubliche 184,9 Milliarden Prozent.

- Venezuela (2015–2022): Die kumulierte Inflationsrate von 2016 bis April 2019 erreichte 53,8 Millionen Prozent.

Daher gibt es bei traditionellen Geldsystemen mehrere Probleme. Erstens kann Papiergeld aufgrund staatlicher Entscheidungen über Nacht wertlos werden. Zweitens variiert die Stabilität des Geldes stark zwischen den Ländern. Die Inflation betrifft alle Währungen, bei manchen ist sie jedoch stärker ausgeprägt, was zu einer raschen Abwertung und einem Kaufkraftverlust führt.

Die Digitalisierung der Fiat-Währung bringt jedoch gewisse Herausforderungen mit sich. Traditionelle Banken arbeiten nach einem Teilreservesystem, bei dem sie nur einen Teil der Einlagen ihrer Kunden in Reserve halten. Vorschriften wie das Basler Abkommen und nationale Bankengesetze erlauben es ihnen, die meisten dieser Mittel auszuleihen. Infolgedessen wird Geld zu nichts anderem als Zahlen in einem Hauptbuch, im Wesentlichen zu Versprechen oder Schuldscheinen, ohne dass vollständige Sicherheiten dahinter stehen.

Beim Teilreservesystem besteht die Möglichkeit eines Bankansturms, wenn viele Kunden gleichzeitig ihr Geld abheben, weil sie sich Sorgen um die finanzielle Stabilität der Bank machen. Da Banken nicht alle Einlagen vorrätig haben, kann es sein, dass sie Schwierigkeiten haben, plötzliche Bargeldanforderungen zu erfüllen, was zu Panik und möglicherweise zum Zusammenbruch der Bank führen kann.

Stablecoins funktionieren auf einer anderen Ebene als herkömmliches Fiat-Geld, sind aber auch nicht völlig immun gegen diese Probleme. Im Gegensatz zu Fiat-Währungen zielen Stablecoins wie USDT, USDC und DAI darauf ab, einen stabilen Wert aufrechtzuerhalten, indem sie an eine Fiat-Währung, normalerweise den US-Dollar, gekoppelt sind.

Warum sind die meisten Stablecoins an den USD gekoppelt?

Um die Unterschiede zwischen Stablecoins und herkömmlichem Fiat-Geld zu verstehen, wollen wir uns mit den Gründen für den überwältigenden Einfluss des US-Dollars befassen. Warum nicht der Schweizer Franken oder der Japanische Yen? Man könnte argumentieren, dass der Dollar weit verbreitet ist, aber die entscheidende Frage ist, was ihn in seinen Anfängen zur führenden Währung der Welt gemacht hat.

Der Grund für die starke Stellung des US-Dollars wird oft als sein „außerordentlicher Vorteil“ bezeichnet. Dieser Vorteil ermöglicht es den Vereinigten Staaten, Finanzkrisen im Zusammenhang mit internationalen Handelsbilanzen zu entgehen, da sie weiterhin die bevorzugte Währung in den globalen Reserven sind. Systeme wie die Petrodollar-Vereinbarung und der obligatorische Erwerb von US-Staatsanleihen durch ausländische Zentralbanken tragen zu dieser Situation bei und ermöglichen es den USA, sich günstig Geld zu leihen und auszugeben, ohne unmittelbare Konsequenzen zu erleiden.

Das System ermöglicht es den Vereinigten Staaten, Dollars zu produzieren und diese für den Kauf realer Güter und Dienstleistungen weltweit zu verwenden, wodurch die dadurch verursachte Inflation effektiv auf andere Länder verlagert wird. Dies ist eine Erklärung dafür, warum Entwicklungsländer häufig höhere Inflationsraten verzeichnen – sie tragen die Hauptlast der inflationären Folgen der US-Geldpolitik. Im Wesentlichen profitieren die USA von einem deutlichen Vorteil in der Weltwirtschaft, da sie gedrucktes Geld gegen materielle Güter eintauschen können, ohne einem unmittelbaren inländischen Inflationsdruck ausgesetzt zu sein.

Als Forscher, der sich mit Geldpolitik befasst, untersuche ich, wie die Federal Reserve die Geldmenge in der Wirtschaft verwaltet. Insbesondere wenn die Fed die Zinssätze senkt oder eine quantitative Lockerung durchführt, pumpt sie im Wesentlichen mehr Dollar in das System. Diese Ausweitung des globalen Dollarangebots kann für US-Einrichtungen wie Regierungen, Unternehmen und Banken von Vorteil sein, die sich Kredite zu geringeren Kosten sichern können. Folglich fördert dieser verbesserte Zugang zu Kapital die Kreditvergabe und schafft so zusätzliche Dollars.

Ausländische Nationen müssen bei der Anhäufung von Dollars eine schwierige Entscheidung treffen. Sie könnten sich dafür entscheiden, den Wert ihrer lokalen Währung gegenüber dem Dollar zu erhöhen, aber dieser Schritt könnte ihrer Exportindustrie schaden. Eine andere Möglichkeit besteht darin, das Angebot der eigenen Währung zu erhöhen, um die Parität zum Dollar aufrechtzuerhalten. Diese Strategie löst jedoch häufig eine inländische Inflation aus. Diese anhaltende Inflation kann zu einer Schleife führen, in der die Zentralbanken dieser Länder die Spannung zwischen der Aufrechterhaltung des Werts ihrer Währung und der Bewältigung der Folgen der Inflation bewältigen müssen.

Als Analyst halte ich es für vorteilhaft, dass die Vereinigten Staaten Teil des globalen Finanzsystems sind. Ausländische Länder entscheiden sich oft dafür, die Dollars, die sie ansammeln, in unseren US-Staatsanleihen zu investieren, indem sie unserer Regierung im Wesentlichen Geld zu relativ niedrigen Zinssätzen leihen. Dieser Finanzierungsmechanismus ermöglicht es uns, unsere Haushaltsdefizite zu decken, die für Ausgaben wie Militärausgaben, Infrastrukturentwicklung und Sozialprogramme verwendet werden. Es gibt zwei Gründe, warum ausländische Nationen weiterhin unsere Schulden kaufen: Erstens benötigen sie Dollar für den internationalen Handel, und zweitens gibt ihnen das Halten von US-Schulden ein Gefühl finanzieller Stabilität.

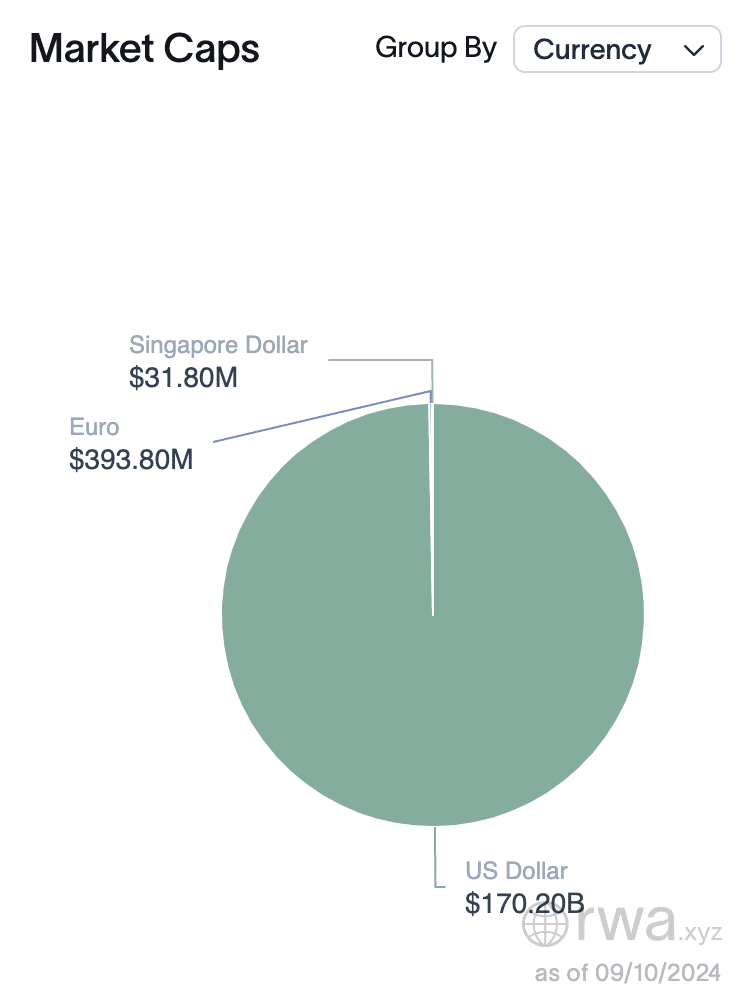

Die meisten Stablecoins sind an den US-Dollar gebunden, da dort ihre Stabilität in erster Linie liegt und der US-Dollar als Grundlage für fast alle Aktivitäten auf dem Stablecoin-Markt dient.

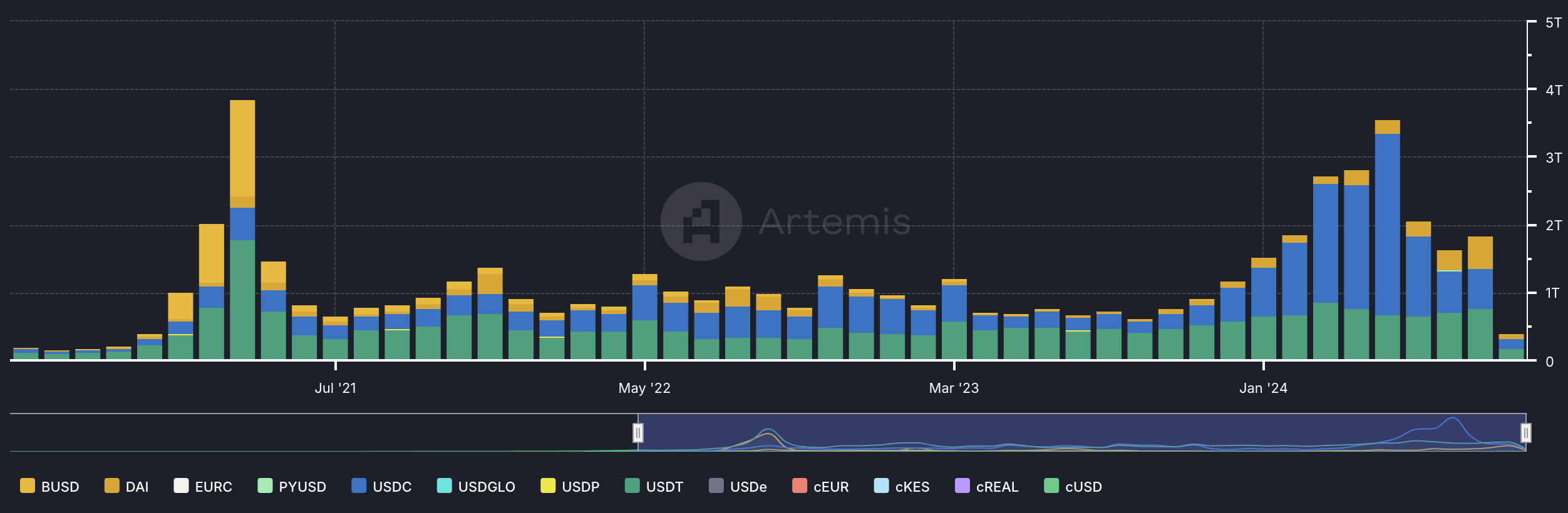

Über einen Zeitraum von vier Jahren ist die Menge der monatlich übertragenen Stablecoins von beeindruckenden 202 Milliarden US-Dollar auf unglaubliche 3,6 Billionen US-Dollar gestiegen.

Im Vergleich zum konventionellen Finanzwesen belief sich der Devisenhandel mit US-Dollar im Jahr 2022 auf unglaubliche 2.739 Billionen US-Dollar, wie das Progressive Policy Institute berichtet. Schätzungen zufolge wird diese Zahl bis 2024 auf 3 Billionen US-Dollar ansteigen, was etwa 250 Billionen US-Dollar entspricht, die jeden Monat gehandelt werden. Bemerkenswerterweise machen Stablecoins derzeit fast 1,5 % dieses Dollarhandels aus.

Wie halten Stablecoins ihre Bindung aufrecht?

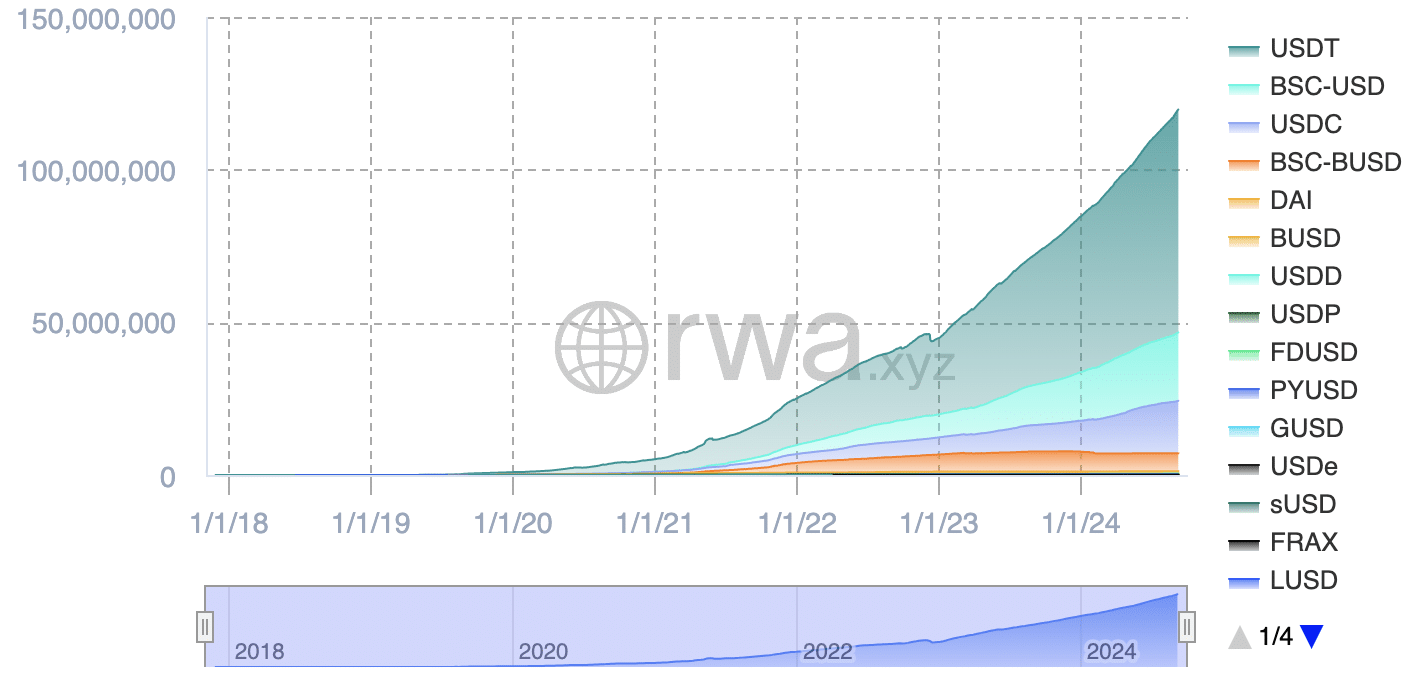

Der Großteil der Handelsaktivität und des Werts auf dem Stablecoin-Markt wird von nur drei großen Akteuren dominiert: Tether (USDT), USD Coin (USDC) und Dai (DAI). Obwohl jede dieser Münzen einen anderen Ansatz verfolgt, um ihren Wert an den US-Dollar zu binden.

USDT

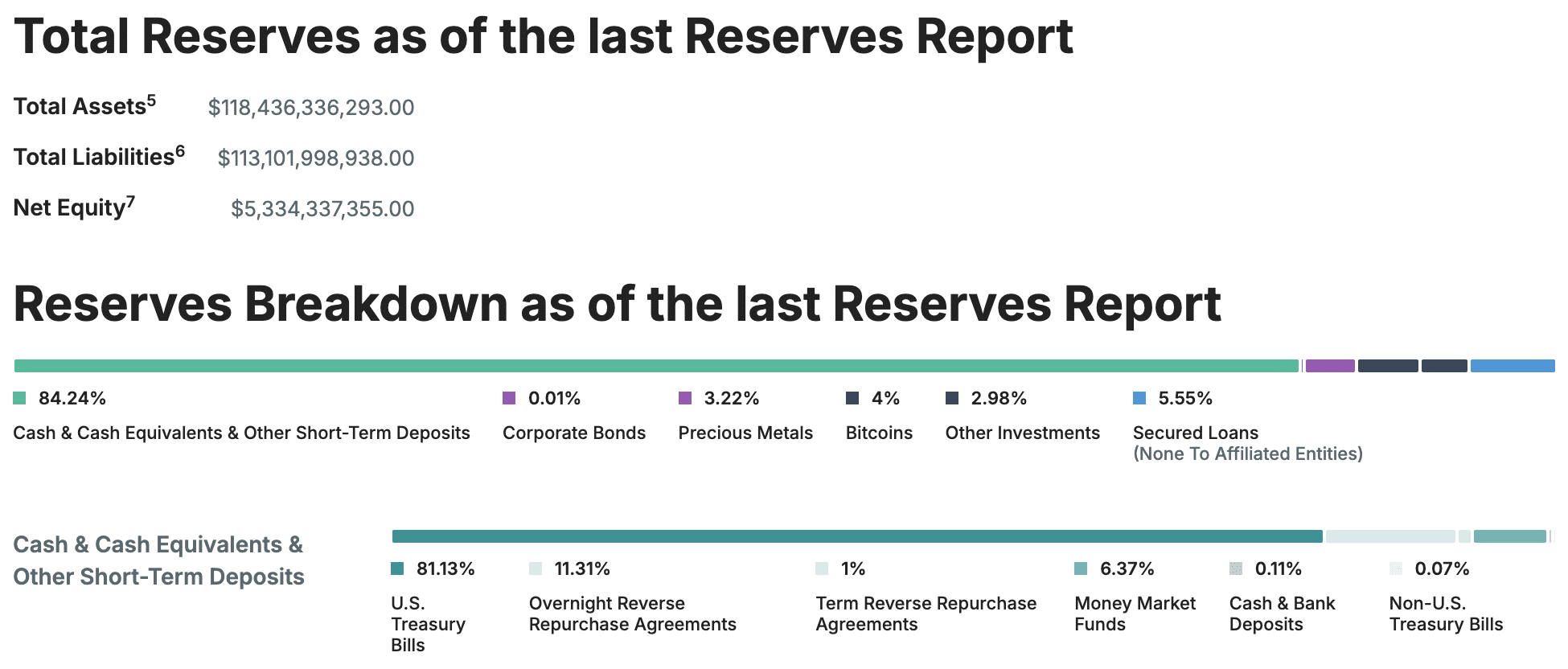

USDT (Tether) hält seine Verbindung zum US-Dollar aufrecht, indem es eine Kombination aus Währungsreserven und strengen Emissionsrichtlinien nutzt. Für jeden im Umlauf befindlichen USDT-Token wird ein gleichwertiger Wert in Reserve gehalten, häufig in Form von Bargeld, kurzfristigen Anlagen oder US-Staatsanleihen. Diese Reserven sollen garantieren, dass jeder USDT gegen einen USD getauscht werden kann.

Da der Bedarf an USDT steigt, fügt Tether neue Token hinzu und stellt sicher, dass diese durch die entsprechenden Reservevermögen gedeckt sind. Wenn Benutzer hingegen USDT gegen USD tauschen, werden diese Token aus dem Umlauf genommen, um das Angebot im Gleichgewicht mit den Reserven zu halten.

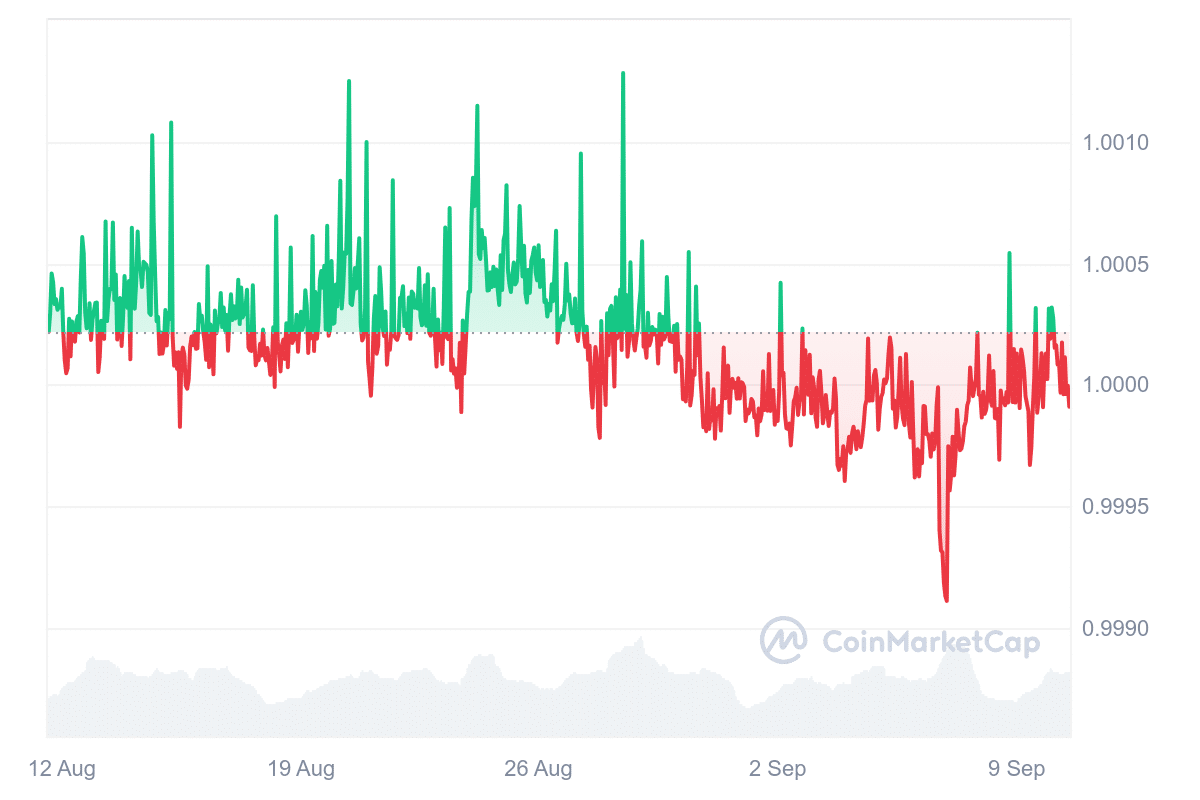

Aufgrund von Liquiditätsungleichgewichten oder Verschiebungen von Angebot und Nachfrage an den Börsen weicht die Bindung immer leicht ab.

Wenn die Marktbedingungen beispielsweise besonders aktiv oder angespannt sind, kann ein unerwarteter Anstieg des Bedarfs an USDT dazu führen, dass der Preis über 1 US-Dollar steigt. Dies könnte passieren, weil Händler bereit sind, mehr zu zahlen, um sofort einen stabilen Vermögenswert zu erhalten. Auf der anderen Seite könnte ein schneller Verkauf von USDT den Preis vorübergehend unter 1 US-Dollar drücken, da das Angebot für kurze Zeit die Nachfrage übersteigt.

Als Krypto-Investor habe ich festgestellt, dass nur verifizierte Unternehmen mit einem Tether-Konto USDT direkt in USD tauschen können. Dabei handelt es sich in der Regel um institutionelle Kunden, große Händler oder etablierte Börsen. Im Gegensatz dazu haben Privatanleger wie ich normalerweise nicht die Möglichkeit, USDT direkt von Tether einzulösen. Stattdessen wandeln wir unsere USDT normalerweise an Kryptowährungsbörsen in USD um.

Seit geraumer Zeit ist Tether in Kontroversen verwickelt und sein Ruf ist nach wie vor getrübt. Ein großes Problem ist die Klarheit über die Reservebestände von Tether, wobei Kritiker bezweifeln, dass USDT-Token durchweg vollständig durch US-Dollar gedeckt sind. Im Jahr 2021 einigte sich Tether mit der New Yorker Generalstaatsanwaltschaft auf eine Einigung, nachdem bei einer Untersuchung Unstimmigkeiten in ihren früheren Reserveerklärungen aufgedeckt wurden.

Als Krypto-Investor ist mir aufgefallen, dass ein Bereich, in dem sich Tether verbessern könnte, darin besteht, sich umfassenden Prüfungen durch renommierte globale Wirtschaftsprüfungsgesellschaften zu unterziehen. Obwohl sie damit begonnen haben, vierteljährlich Transparenzberichte zu veröffentlichen, bleiben einige skeptisch, da es keine gründlichen Prüfungen durch erstklassige Unternehmen der Branche gibt.

Trotz der Kontroversen und der Skepsis bleibt Tether aufgrund seiner weiten Verbreitung äußerst profitabel. Allein im ersten Halbjahr 2024 meldete Tether einen Gewinn von 5,2 Milliarden US-Dollar.

USDC

USDC und USDT funktionieren ähnlich, aber USDC priorisiert die Einhaltung von Vorschriften und Transparenz. Um den Benutzern sicherzustellen, dass jeder USDC-Token an einen realen Vermögenswert gebunden ist, führt USDC jeden Monat regelmäßige Prüfungen durch erstklassige Wirtschaftsprüfungsgesellschaften durch. Dieses Prüfungsverfahren bietet im Vergleich zu den vierteljährlichen Zusicherungen von Tether ein stärkeres Sicherheitsgefühl, da es Richtlinien folgt, die denen im traditionellen Finanzwesen näher kommen.

Obwohl sich USDT und USDC in Bezug auf Transparenz und regulatorische Ausrichtung unterscheiden, weisen beide ein wichtiges gemeinsames Merkmal auf: Sie sind zentralisiert. Dies bedeutet, dass ihre Emittenten gemäß den gesetzlichen Bestimmungen die Möglichkeit haben, den Zugriff auf Token auf bestimmten Konten einzufrieren oder einzuschränken. Bei beiden Stablecoins kommt es vor, dass bestimmte Adressen auf Anfrage von Strafverfolgungs- oder Regierungsbehörden blockiert werden, wodurch ein Kontrollelement eingeführt wird, das im Widerspruch zum dezentralen Ethos steht, das typischerweise mit Kryptowährungen verbunden ist.

DAI

Im Gegensatz zu USDT und USDC funktioniert DAI (Dezentralisierte Autonome Internetwährung) anders, da es sich um einen dezentralen, überbesicherten Stablecoin handelt. Anstatt von einer zentralen Organisation ausgegeben zu werden, wird DAI von Benutzern erstellt, die Kryptowährungen wie Ethereum als Sicherheit hinterlegen. Dieses System stellt sicher, dass der Wert der verpfändeten Vermögenswerte stets den Wert des generierten DAI übersteigt. Selbst wenn der Wert der Sicherheiten schwankt, bleibt der Wert von DAI aufgrund dieser Überbesicherung stabil. Falls der Wert der Sicherheit erheblich sinkt, wird sie automatisch liquidiert, um die Parität mit anderen Währungen aufrechtzuerhalten. Ein wesentlicher Vorteil von DAI ist die Resistenz gegen das Einfrieren, Blockieren oder Auflisten bestimmter Adressen.

Die Zukunft von Stablecoins und staatlichen Maßnahmen

Derzeit machen Stablecoins etwa 1,5 % des weltweiten US-Dollar-Handels aus. Wenn dieser Prozentsatz jedoch deutlich ansteigt und irgendwo zwischen 5 % und 15 % liegt, kommt es zu einer deutlichen Verschiebung. Wenn Stablecoins zu einem wichtigen Akteur auf dem Markt werden, könnte es für Regierungen notwendig sein, eng mit den Emittenten zusammenzuarbeiten und ein reguliertes Umfeld zu schaffen, das traditionelle Finanzen mit dem aufstrebenden Kryptowährungssektor verbindet. Regierungen könnten Stablecoins als Mittel zur Stärkung des globalen Einflusses des US-Dollars betrachten oder mit strengen Vorschriften reagieren.

Es ist unwahrscheinlich, dass Regierungen Stablecoins verbieten würden, insbesondere solche, die an den US-Dollar gebunden sind, da sie dazu beitragen, den globalen Einfluss der US-Währung zu stärken. Dies kommt den nationalen Interessen zugute und führt nicht zu Konflikten. Die Verwendung von Stablecoins bei internationalen Transaktionen könnte für Regierungen von Vorteil sein, da sie die Dominanz des US-Dollars auf globaler Ebene unterstützt.

Der Aufstieg von Stablecoins wirft aber auch Fragen zur Sicherheit und Zuverlässigkeit auf. Das Halten von traditionellem Papiergeld birgt eigene Risiken, einschließlich Inflation und Abwertung. Auch digitales Geld in Banken ist anfällig, wie sich an Ereignissen wie Bankruns oder Systemausfällen zeigt. Und Stablecoins bergen auch große Risiken.

Obwohl TerraUSD im Vergleich zu Münzen wie USDT, USDC und DAI eine einzigartige Struktur aufweist, unterstreicht sein Zusammenbruch in Verbindung mit den Problemen der Silicon Valley Bank und der vorübergehenden Aufhebung der Bindung von USDC im Jahr 2023 sowie die anhaltenden Debatten über die Transparenz von USDT, dass Stablecoins nicht vollständig geschützt sind von Marktturbulenzen und Liquiditätsproblemen. Obwohl sie einige Vorteile bieten, sollten sie nicht als völlig zuverlässig für den langfristigen Vermögenserhalt angesehen werden.

Angesichts des Absturzes von TerraUSD ist es offensichtlich, dass es gefährlich sein kann, sich übermäßig auf einen einzelnen Stablecoin zu verlassen. Eine umsichtigere Strategie könnte darin bestehen, Vermögenswerte zu besitzen, deren Wert steigt, wie Aktien, Anleihen, Bitcoin, Ethereum, Solana oder Immobilien, und gleichzeitig aus Liquiditätsgründen eine bescheidene Menge an Bargeld oder Stablecoins zu behalten. Vorzugsweise sollte diese Reserve je nach Risikotoleranz die Ausgaben für 3 bis 24 Monate abdecken und könnte auf ertragsstarken Sparkonten oder seriösen dezentralen Finanzplattformen gespeichert werden.

Weiterlesen

2024-09-18 00:43