Ah, Stablecoins … ein ziemlich merkwürdiges Phänomen, würde man nicht sagen? Ein digitaler Versuch, das volatile Tier der Kryptowährung zu zähmen, und nun eine Kraft, die eine Summe sammelt – zweiundsechzig Milliarden Dollar, wenn Sie möchten -, dass selbst die erfahrensten Finanziers gezwungen sind zu bestätigen. Es reicht aus, um eine Augenbraue zu heben und vielleicht etwas über die Torheit des Menschen zu murmeln.

- Die Amerikaner haben in ihrer typisch pragmatischen Weise ein Gesetz verabschiedet – das geniale Gesetz nicht weniger – und beobachten, diese digitalen Rosse mit einer Reihe von Regeln zu korralieren. Ein großartiges Unterfangen, um sicher zu sein.

- Banken und große Unternehmen, die immer ein neues Feld suchen, um zu weiden, kreisen. JPMorgan, Citigroup, Amazon, sogar Walmart! Der Duft des Gewinns ist anscheinend stark.

- Diese Stablecoins kaufen jetzt amerikanische Staatsanleihen mit einem solchen Eifer auf, dass sie zu bedeutenden Inhabern der Staatsverschuldung werden. Ein ziemlich beunruhigender Gedanke, würden Sie nicht zustimmen?

- Die vorhersehbarer Aufsichtsbehörden der Welt ringen ihre Hände und geben Warnungen aus. Liquidität, Erlösung, systemisches Risiko… die übliche Litanei von Ängsten.

Inhaltsverzeichnis

Ein Bundesregelbuch entsteht

Lange Zeit wurde der Begriff einer privat ausgestellten digitalen Währung, die neben dem etablierten Bankensystem arbeitet, etwas phantasievoll angesehen. Aber dann kam Juli 2025, und Präsident Trump unterzeichnete mit einem charakteristischen Blumen die geniale Handlung in das Gesetz. Und so wurde der erste offizielle Rahmen für Stablecoins in den Vereinigten Staaten geboren.

Das Genius Act – ein Akronym, das so erfinderisch ist wie sein Thema, die nationale Innovation für US -amerikanische Stablecoins leitet und festlegt – gewährt diesen digitalen Kreationen eine gewisse… Legitimität. Sie dürfen weder mit Wertpapieren verwechselt werden, noch sind sie Bankeinlagen. Einfach „digitale Instrumente“ werden verkündet und bewegt Geld mit einem Vertrauen und Zuverlässigkeit. Man fragt sich, ob ein solches Vertrauen wirklich gerechtfertigt ist.

Die Gesetzesvorlage wurde überraschenderweise mit parteiübergreifender Unterstützung vergangen – ein seltenes Ereignis heutzutage. Anscheinend können sogar Politiker die Notwendigkeit der Modernisierung erkennen. Lizenzierte Emittenten-Banken, Kreditgenossenschaften und verschiedene Fintech-Firmen-dürfen diese in Dollar unterstützten Stablecoins nun ausgeben.

Und die Regeln? Starr, sind sie. Jedes Stablecoin muss eins zu eins durch US-Dollar oder kurzfristige Staatsanleihen gesichert werden. Reserven müssen getrennt, Audits durchgeführt und monatliche Berichte zur öffentlichen Prüfung veröffentlicht werden. Ein lobenswerter Transparenzniveau, obwohl man verdacht, viel wird immer noch nicht versteckt bleiben.

Aufsicht hängt natürlich von der Größe ab. Die größeren Spieler – diejenigen, die im Umlauf von 10 Milliarden US -Dollar überschreiten – werden der Prüfung des Büros des Comptroller der Währung, der Federal Reserve und des FDIC ausgesetzt sein. Die kleineren bleiben vorerst unter den wachsamen Augen der Staatsaufsichtsbehörden, bis sie zwangsläufig auch über diese Schwelle hinauswachsen.

Algorithmische Stablecoins, die anfälligen für spektakuläre Zusammenbrüche neigen, werden explizit ausgeschlossen. Und eher trocken, Emittenten sind es verboten, Rendite oder Interesse an diesen Token anzubieten. Das Gespenst von Terrusd scheint immer noch die Hallen der Macht zu verfolgen.

Analysten gehen davon aus, dass diese neuen Regeln eine breitere Annahme fördern werden. Standardchartered Schätzungen Ein potenzieller Anstieg auf 2 Billionen US -Dollar bis 2028. Ein solcher Optimismus ist typisch für Analysten. Würden Sie nicht zustimmen? Es kann die Banken ermutigen, digitale Dollars zu übernehmen und möglicherweise sogar die Nachfrage nach Vermögenswerten des Finanzministeriums zu erhöhen.

Wall Street und Einzelhandelsgiganten treten ein

Der Duft der Regulierung hat den Finanzgiganten geweckt. JPMorgan Chase hat unter der Führung des allgegenwärtigen pragmatischen Jamie Dimon die Pilotierung eines neuen Blockchain-basierten Produkts angekündigt: JPMorgan Deposit Token oder JPMD. Es ist eine Brücke zwischen dem Alten und dem Neuen, sagen sie.

Im Gegensatz zu JPM Coin, das in einem privaten Netzwerk tätig ist, ist JPMD für die öffentliche Blockchain ausgelegt. Trotz seiner langjährigen Skepsis gegenüber Kryptowährung hat Dimon zugegeben, dass die Bank beabsichtigt, sich mit Stablecoins zu beschäftigen, wie er es ausdrückte: „Die Technologie verstehen“. Ein vorsichtiger Ansatz und vielleicht ein vernünftiger.

Citigroup, nicht übertroffen zu werden, erkundet auch ihre Optionen. CEO Jane Fraser spricht von Reservemanagement, potenziellen Stablecoin -Emission und Sorgerechtslösungen. Und andere große Banken – die Belag von Amerika, Wells Fargo, Goldman Sachs – berichten, dass sie eine gemeinsame Infrastruktur in Betracht ziehen, ähnlich wie das Sofortzahlungsnetz von Zelle.

Sogar der Einzelhandelssektor rührt sich um. Amazon, Alibaba und Walmart erwägen alle, ihre eigenen, von Dollar zurückgespannten Stablecoins zu starten, vor allem, um diese lästigen Zahlungsabwicklungskosten zu senken. US -Kaufleute zahlten im Jahr 2024 Austauschgebühren in Höhe von über 187 Milliarden US -Dollar! Eine beträchtliche Summe in der Tat.

Und so geht der unaufhaltsame Marsch der Technologie weiter. Das Potenzial für Stablecoins erstreckt sich auf grenzüberschreitende Zahlungen, Finanzierung von Lieferketten und Unternehmensauszahlungen. Die Welt verändert sich, ob es uns gefällt oder nicht.

Stablecoins sind jetzt tief in die US -Schulden eingebettet

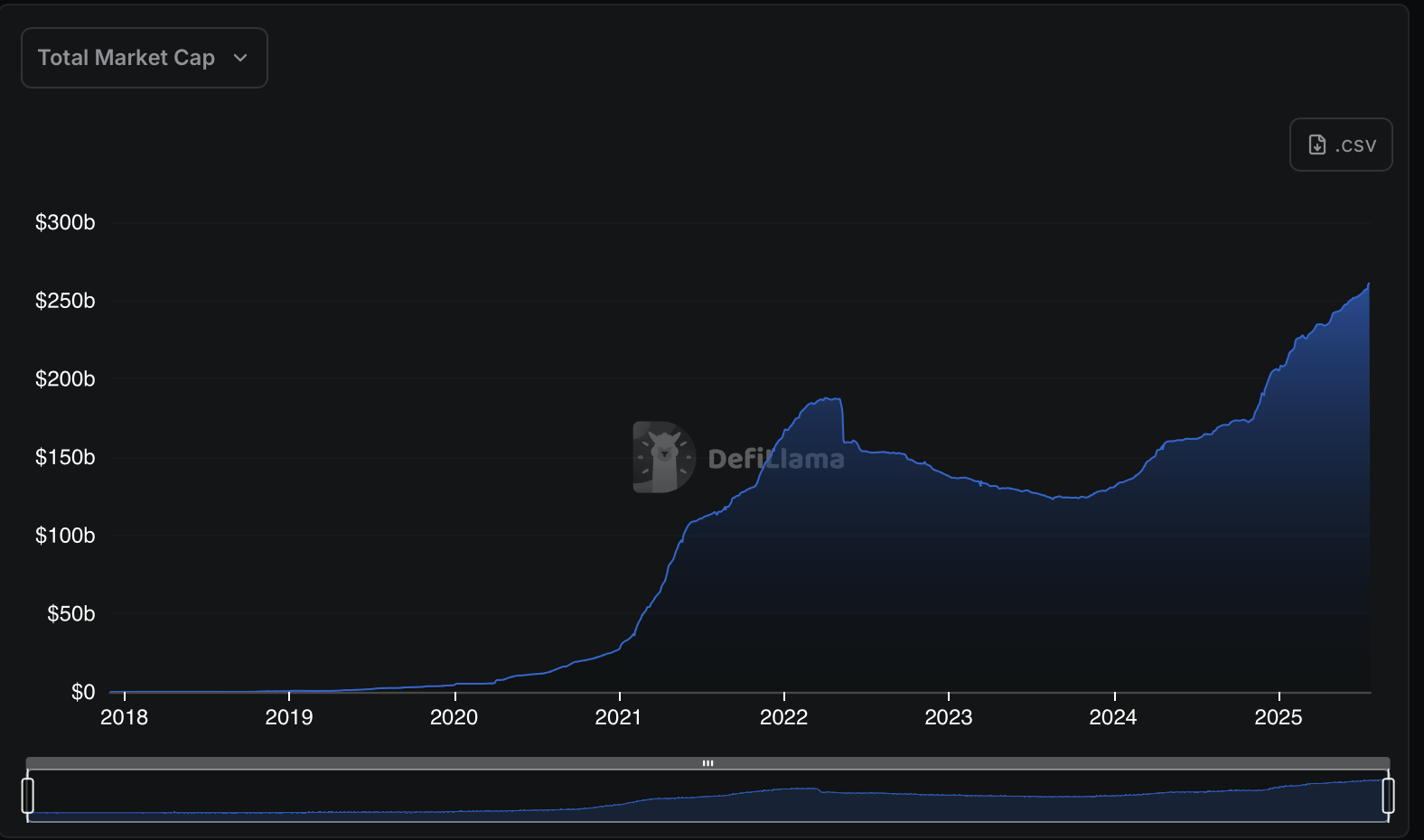

Der Stablecoin-Markt liegt nun bei rund 263 Milliarden US-Dollar-eine ziemlich erstaunliche 50-fache Steigerung der letzten fünf Jahre.

Dieses Wachstum wird von dem Wunsch nach Stabilität in der volatilen Welt von Krypto und einer engeren Verbindung zu traditionellen Finanzsystemen angetrieben. Achtzig bis neunzig Prozent der Stablecoin-Reserven werden jetzt in kurzfristigen US-Finanzinstrumenten gehalten und entsprechen der Exposition von über 200 Milliarden US-Dollar!

Morgan Stanley projiziert bis 2026 eine Marktgröße von 750 Milliarden US -Dollar. Ein solcher Markt könnte die Marktdynamik des Finanzministeriums aktiv beeinflussen. Es reicht genug, um einer Finanzminister eine Pause zu geben. Würden Sie nicht sagen?

Beamte wie Finanzminister Scott Bessent erkennen an, dass Stablecoins dem Finanzministerium geholfen haben, die Finanzierung flexibler zu verwalten. Sie haben zu einer Komprimierung der Renditen für kurzfristige staatliche Schulden beigetragen und die Kreditkosten effektiv gesenkt. Eine bequeme Anordnung, um sicher zu sein.

Geld oder Schattenrisiko klingen?

Die Integration von Stablecoins beschleunigt, aber es gibt Fragen. Die Bank für internationale Siedlungen, die nie eine, die Wörter hingelegt, hat erklärt, dass Stablecoins die Standards von „solidem Geld“ noch nicht erfüllen. Singleness, Elastizität und Integrität – die üblichen Anliegen.

Die BIS weist auch auf die Auswirkungen auf den US -Finanzmarkt hin. Jeder Anstieg der Stablecoin -Emission von 3,5 Milliarden US -Dollar könnte die Renditen des Finanzministeriums um bis zu 5 Basispunkte verringern. Vielleicht ein scheinbar kleiner Effekt, aber einer, der sich im Laufe der Zeit ansammeln könnte.

Das Potenzial zum Zeichnen von Geldern aus herkömmlichen Bankeinlagen ist eine weitere Sorge. Schätzungen deuten darauf hin, dass bis zu 6,6 Billionen US -Dollar umgeleitet werden könnten, wodurch das Kapital, das den Kreditgebern zur Verfügung steht, möglicherweise verkleinert werden kann. Eine ziemlich düstere Aussicht.

Der Zusammenbruch von USDC im März 2023, der durch die Exposition gegenüber der Silicon Valley Bank ausgelöst wird, ist eine starke Erinnerung an die Fragilität dieser Struktur. Ein Verlust von PEG, Rücknahmen von über 4 Milliarden US -Dollar… eine ziemlich unangenehme Episode.

Compliance und Durchsetzung bleiben eine Herausforderung. Pseudonyme, grenzüberschreitende Transfers erschweren die Bemühungen zur Wäsche gegen Geld. Und der Mangel an Zentralbankgarantien trägt zur Unsicherheit bei.

Regulierungsbehörden suchen nach Formulierung von Frameworks. Das Financial Stability Board, die BIS und die Zentralbanken wie die Bank of England sind alle beteiligt. Der Konsens scheint eine Regulierung unter strikter Aufsicht zu sein, aber kein Ersatz für souveräne Währungen.

Die Zukunft von Stablecoins bleibt ungewiss. Transparenz, Audits und koordinierte Regulierung sind entscheidend für die Festlegung von Glaubwürdigkeit und Sicherheit. Ohne sie können sie eine Nische -Neugier bleiben. Mit ihnen … nun, wer weiß? Vielleicht werden sie ein grundlegender Bestandteil der digitalen Finanzen, zum Guten oder zum Schlechten.

Weiterlesen

- EUR ZAR PROGNOSE

- Goldpreis Prognose

- GBP MYR PROGNOSE

- EUR INR PROGNOSE

- KCS PROGNOSE. KCS Kryptowährung

- WLD PROGNOSE. WLD Kryptowährung

- EUR MYR PROGNOSE

- Brent Prognose

- Abacus Market: In einem Rauchwolke weggegangen – Betrug oder Spektakel? 😱

- EUR JPY PROGNOSE

2025-07-23 22:27