Als erfahrener Finanzanalyst verfolge ich Markttrends und Wirtschaftsindikatoren genau. Basierend auf meiner Analyse der Erkenntnisse von Scott Wren während seines CNBC-Interviews glaube ich, dass der US-Aktienmarkt eine potenzielle Verschiebung hin zu einer breiteren Beteiligung über die Sektoren Technologie und Kommunikationsdienstleistungen hinaus erlebt.

Scott Wren trat am 11. Juli als Gast in der CNBC-Show „Closing Bell Overtime“ auf, um Einblicke und Analysen zu den jüngsten Entwicklungen am US-Aktienmarkt zu geben.

Scott Wren fungiert als leitender Stratege im Global Market Strategies-Team des Wells Fargo Investment Institute (WFII), einem registrierten Anlageberater, der sich vollständig im Besitz der Wells Fargo Bank, N.A. befindet. Die Hauptaufgabe von WFII besteht darin, erstklassige Anlagekenntnisse und -beratung bereitzustellen Kunden helfen, Risiken effektiv zu bewältigen und letztendlich ihre finanziellen Ziele zu erreichen. In dieser Rolle spielt Wren eine entscheidende Rolle als Ausschussmitglied der Global Investment Strategy Group. Hier arbeitet er an der Erstellung und Unterstützung von Asset-Allokationsplänen und Anlagevorschlägen für verschiedene Sektoren mit, darunter globale Finanzmärkte, Sachwerte und alternative Anlagen.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

Wren äußerte sich zu den unerwartet schwachen Zahlen des US-Verbraucherpreisindex (VPI) für Juni 2024 und zu ermutigenden Daten zu den Arbeitslosenansprüchen. Laut Wren deuteten diese Anzeichen auf ein günstiges Wirtschaftsklima hin, das zu einer Erholung der Aktien mit schlechter Performance führte, insbesondere im Russell 2000-Index. Er betonte, dass der Russell 2000 zwar innerhalb eines Tages einen erheblichen Anstieg verzeichnete, es jedoch verfrüht sei, dies als anhaltenden Trend zu interpretieren. Wren geht davon aus, dass die Wirtschaft in den nächsten zwei bis vier Quartalen ihre Phase des schleppenden Wachstums fortsetzen wird.

Aus Wrens Sicht waren die Sektoren Technologie und Kommunikationsdienstleistungen in den letzten 18 Monaten die Speerspitze des Wachstums des US-Aktienmarktes. Er glaubt, dass diese Sektoren erhebliche Fortschritte gemacht haben, die ihre Bewertungen in die Höhe getrieben haben. Seiner Meinung nach haben die jüngsten günstigen Inflationsdaten den Optimismus hinsichtlich einer breiteren Marktbeteiligung über diese führenden Branchen hinaus geweckt.

Wren teilte mit, dass WFII Investitionsmittel von Technologie- und Kommunikationsdiensten in Branchen wie Industrie, Materialien und Energie verlagert hat. Seiner Meinung nach bieten diese Sektoren, die am Interviewtag beeindruckende Zuwächse verzeichneten, einen besseren Wert und sind weniger überhöht als große Technologiewerte. Er betonte insbesondere die Attraktivität von Industrie- und Werkstoffwerten aufgrund ihrer zyklischen Natur und des durch den KI-Fortschritt vorangetriebenen rasanten Ausbaus von Rechenzentren. Darüber hinaus wurden Gesundheitswesen und Energie als vielversprechende Sektoren mit hervorragendem Investitionspotenzial hervorgehoben.

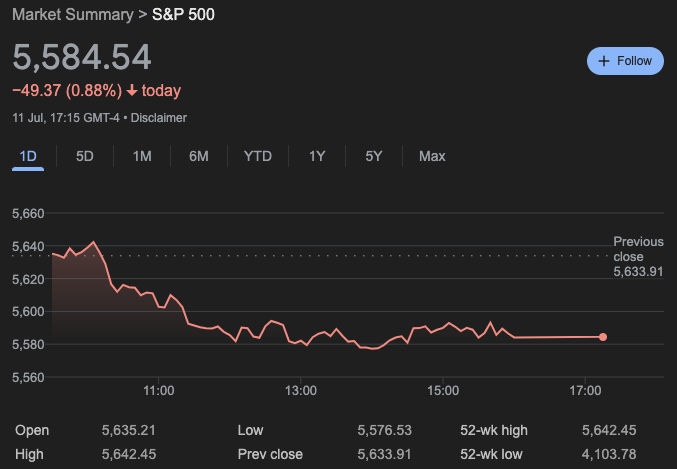

Wren machte auf die überbewerteten Preise der „Mag 7“-Technologieunternehmen aufmerksam: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Broadcom und Tesla. Am Tag des Interviews erlebten diese prominenten Technologiewerte erhebliche Einbrüche, alle verloren mehr als 2 %. Dieser Abschwung wirkte sich erheblich auf den S&P 500 aus und verdeutlicht den erheblichen Einfluss dieser Large-Cap-Unternehmen auf den Index.

Obwohl die Technologiegiganten einen Wertverlust verzeichneten, verzeichneten andere Marktsektoren ein Wachstum, was auf einen möglichen Trend zu vielfältigeren Investitionsmöglichkeiten hindeutet. Die starke Abhängigkeit von einer Handvoll großer Technologiewerte war sowohl vorteilhaft, da sie in Bullenmärkten zu erheblichen Gewinnen führte, als auch schädlich, da sie zu erheblichen Verlusten führte, wenn diese Unternehmen ins Stocken geraten.

Der Verbraucherpreisindex (VPI) vom Juni zeigte einen leichten Rückgang der Kosten für städtische Konsumgüter und Dienstleistungen. Konkret sank der CPI-U auf saisonbereinigter Basis um 0,1 %, nachdem er im Mai konstant geblieben war. In den letzten zwölf Monaten ist der Gesamtindex für alle Artikel vor Berücksichtigung saisonaler Schwankungen um 3,0 % gewachsen.

Im Juni verzeichneten die Benzinpreise einen deutlichen Rückgang um 3,8 Prozent, nachdem sie im Mai um 3,6 Prozent gesunken waren. Dieser deutliche Rückgang der Benzinpreise führte zu einem Rückgang des Gesamtenergieindex um 2,0 Prozent für den Monat. Der anhaltende Abwärtstrend der Energiekosten spielte eine entscheidende Rolle bei der Abmilderung von Preissteigerungen in anderen Sektoren wie dem Wohnungsbau, wie im Vormonat zu beobachten war.

Die Lebensmittelpreise stiegen im vergangenen Monat moderat um 0,2 %. Die Kosten für das Essen auswärts stiegen um 0,4 %, während die Preise für Lebensmittel zu Hause nur geringfügig um 0,1 % stiegen. Diese schrittweisen Erhöhungen deuten auf einen allmählichen, aber moderaten Anstieg der Lebensmittelkosten für Verbraucher hin.

Die Kerninflation, die die Preisveränderung für alle Waren und Dienstleistungen mit Ausnahme von Nahrungsmitteln und Energie darstellt, stieg im Juni um 0,1 %. Dieser Anstieg erfolgte nach einem Anstieg von 0,2 % im Mai. Mehrere Schlüsselkategorien verzeichneten im letzten Monat Preiserhöhungen: Unterkünfte, Kfz-Versicherungen, Haushaltsgegenstände und -dienstleistungen, medizinische Versorgung und Körperpflege. Im Gegensatz dazu kam es in diesem Zeitraum zu Preisrückgängen bei Flugpreisen, Gebrauchtwagen und Lkw sowie im Kommunikationsbereich.

Als Analyst habe ich die Inflationsdaten des vergangenen Jahres überprüft. Insbesondere ist mir aufgefallen, dass der Index für alle Artikel in dem im Juni endenden Zwölfmonatszeitraum um 3,0 Prozent gewachsen ist. Dies ist ein leichter Rückgang gegenüber dem für die 12 Monate bis Mai gemeldeten Anstieg von 3,3 Prozent. Es ist wichtig anzumerken, dass der Kerninflationsindex, der Lebensmittel- und Energiepreise ausschließt, im vergangenen Jahr einen Anstieg von 3,3 Prozent verzeichnete – dies ist der geringste 12-Monats-Anstieg seit April 2021. Der Energieindex verzeichnete im vergangenen Jahr einen bescheideneren Anstieg von 1,0 Prozent Im gleichen Zeitraum verzeichnete der Lebensmittelindex einen Anstieg um 2,2 Prozent.

Ich habe die Daten des Verbraucherpreisindex (VPI) für Juni 2024 analysiert und der Rückgang des Index deutet auf eine leichte Entspannung des Inflationsdrucks hin. Die Hauptursache für diese Entwicklung liegt im anhaltenden Rückgang der Benzin- und Energiepreise. Diese Reduzierung könnte den Verbrauchern, die im vergangenen Jahr in mehreren Sektoren mit steigenden Kosten zu kämpfen hatten, etwas Trost spenden. Dennoch ist es wichtig anzuerkennen, dass anhaltende Preissteigerungen bei Unterkünften und anderen lebensnotwendigen Gütern die anhaltenden Inflationsherausforderungen in bestimmten Marktsegmenten unterstreichen.

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- Madison Bailey von Outer Banks weint, während sie sich von Rudy Pankow verabschiedet

- Die Korrelation von TRX mit BTC könnte im Jahr 2025 zu einem 4 -fachen Anstieg führen: Analyst

- EUR JPY PROGNOSE

- Bitcoin (BTC)-Bullen warten auf Halbierung: Akkumulationsphase signalisiert Anlegervertrauen

- Polosukhin von NEAR Protocol prognostiziert, dass sich DAOs zu KI-gesteuerten Governance-Plattformen entwickeln werden

- „ADA ist extrem zentralisiert“, behauptet Gründer und CIO von Cyber Capital

- Lisa Snowdon, 52, zeigt ihre dem Alter trotzende Figur in einem knappen lila Bikini, während sie auf Mallorca die Sonne genießt

- Bybit ist jetzt ein registrierter VASP in Argentinien

- 25 Filme, die den Kanon des Gothic-Kinos definieren

2024-07-12 10:10