Als Analyst mit einem Hintergrund in Finanztechnologie und Weltwirtschaft habe ich die Entwicklung und Implementierung digitaler Zentralbankwährungen (CBDCs) auf der ganzen Welt aufmerksam verfolgt. Der jüngste Trend, dass große Volkswirtschaften sich beeilen, ihre eigenen CBDCs einzuführen, ist unbestreitbar aufregend, aber basierend auf aktuellen Daten und Trends scheint es, dass die breite Akzeptanz langsamer als erwartet erfolgt ist.

Als Krypto-Investor habe ich weltweit einen faszinierenden Trend bemerkt. Unabhängig davon, ob wir über die Bahamas oder Nigeria, China oder Jamaika sprechen, scheint es eine gemeinsame Erfahrung zu geben, wenn es um digitale Zentralbankwährungen (CBDCs) geht. Nur wenige Menschen nutzen sie aktiv.

Überall auf der Welt stehen führende Volkswirtschaften in einem starken Wettbewerb um die Einführung ihrer eigenen Versionen digitaler Währungen, die von ihren Zentralbanken verwaltet werden.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

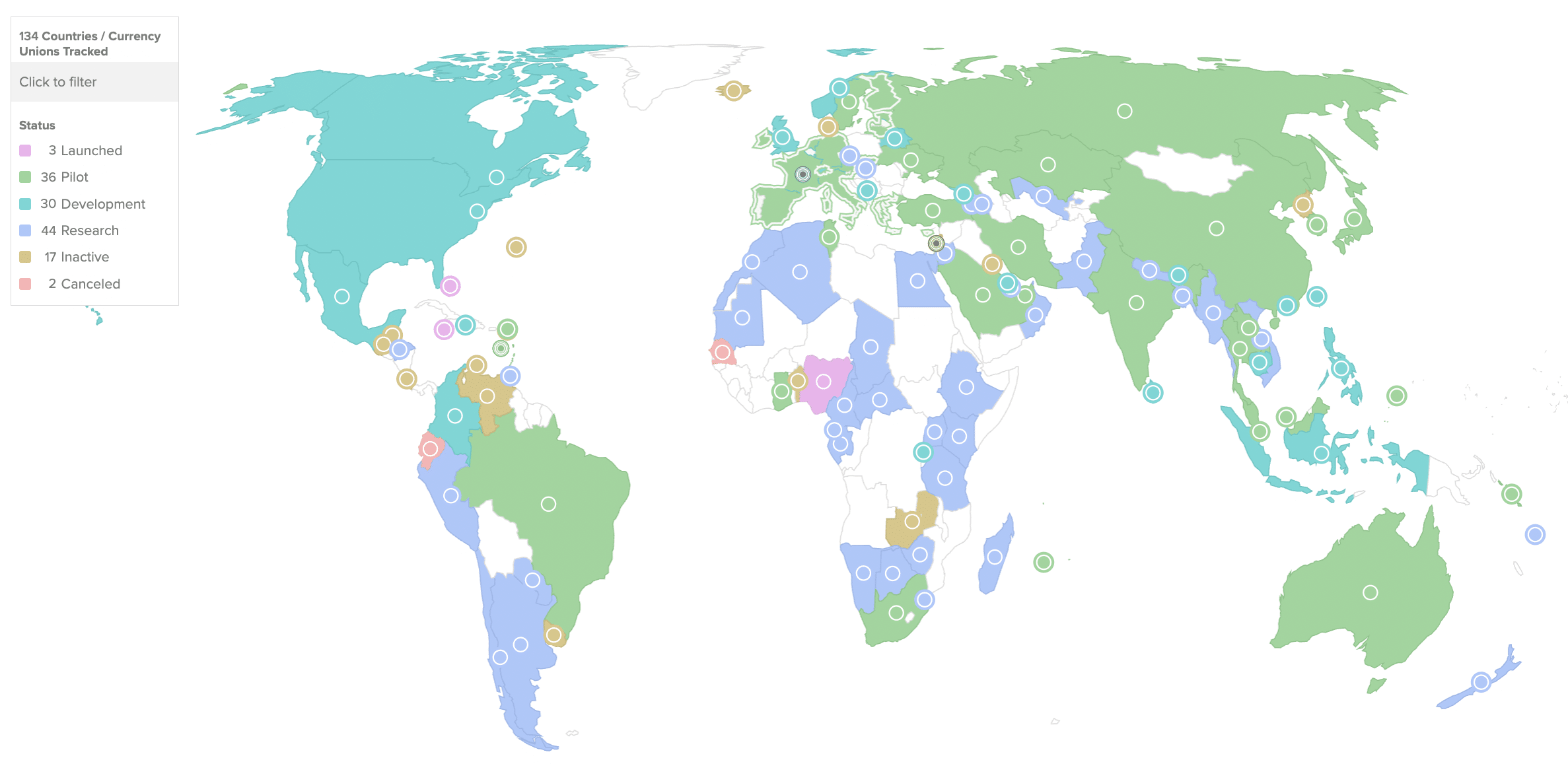

Als Analyst würde ich diesen Satz wie folgt umformulieren: Ich habe Daten des Atlantic Council analysiert, die darauf hinweisen, dass insgesamt 134 Länder weltweit, die etwa 98 % der globalen Wirtschaftsleistung ausmachen, derzeit in irgendeiner Form experimentieren.

Davon wurden nur drei offiziell freigegeben, während sich 36 weitere in Testphasen befinden.

Als Analyst habe ich beobachtet, dass zwar viel über die Vorteile schnellerer grenzüberschreitender Transaktionen, niedrigerer Gebühren für Unternehmen und innovativer neuer Zahlungsmethoden diskutiert wird, für viele Länder, die erhebliche Ressourcen in die Entwicklung investiert haben, jedoch eine harte Realität aufgetaucht ist dieser Infrastruktur: Die Nachfrage war nicht so stark wie erwartet.

Die Federal Reserve Bank of Kansas City hat eine interessante Studie über die Leistung von drei digitalen Zentralbankwährungen (CBDCs) für Privatkunden in der Karibik seit ihrer Einführung veröffentlicht. Der Bericht ergab, dass keines dieser CBDCs bei den Verbrauchern nennenswerte Anklang gefunden hat.

Bis Mai 2023 hatten nur 105.000 Verbraucher und 1.500 Händler den bahamaischen Sanddollar als Zahlungsmittel eingeführt, was wertmäßig nur dürftige 0,19 % des gesamten Währungsangebots des Landes ausmachte. Das ist kein ermutigendes Zeichen.

DCash der Ostkaribischen Währungsunion und JAM-DEX aus Jamaika machen mit 0,16 % bzw. 0,11 % nur einen winzigen Bruchteil des Gesamtmarktanteils aus.

Auf der anderen Seite der Welt, in Asien, gab es ähnliche Anfangsschwierigkeiten.

Als Krypto-Investor verfolge ich mit großem Interesse die Nachrichten über Indiens geplante digitale Rupie. Einer der faszinierendsten Aspekte für mich ist die Möglichkeit, Offline-Transaktionen in Gebieten mit eingeschränkter oder keiner Internetverbindung durchzuführen. Diese Funktion könnte für die Menschen in solchen Regionen von entscheidender Bedeutung sein und Finanztransaktionen bequemer und zugänglicher machen. Darüber hinaus ist die programmierbare Zahlungsfunktion eine weitere spannende Perspektive. Stellen Sie sich vor, Sie könnten Regeln für Ihre Zahlungen einrichten, z. B. automatische Rechnungszahlungen oder die Festlegung von Ausgabenlimits. Diese Funktionen könnten die Verwaltung der Finanzen wesentlich einfacher und effizienter machen.

Als Analyst habe ich kürzlich einige interessante Daten aus einem Reuters-Bericht aufgedeckt. Innerhalb eines kurzen Zeitraums von sechs Monaten ging die Nutzung dieser digitalen Währung der Zentralbank (CBDC) dramatisch zurück und erreichte nur noch ein Zehntel des Nutzungsniveaus im Dezember 2023. Dieser deutliche Rückgang ist auf die Einstellung der zuvor bereitgestellten Anreize zurückzuführen an Early Adopters.

Als Krypto-Investor habe ich die Entwicklungen beim digitalen Yuan in China genau beobachtet. Kürzlich war ich bestürzt, als ich von einem unglücklichen Vorfall erfuhr, bei dem einige Regierungsangestellte ihre neu erhaltenen Gehaltsschecks in digitaler Währung nicht behalten, sondern sofort in physisches Bargeld eingetauscht haben.

Als Analyst würde ich es wie folgt umformulieren: Dem jüngsten Bericht des IWF zufolge war die Nutzung der nigerianischen digitalen Währung eNaira enttäuschend, da nur 1,5 % der erstellten Wallets im Jahr nach ihrer Einführung aktiv genutzt wurden. Um mehr Interesse zu wecken und die Akzeptanz zu steigern, ist eine gemeinsame Anstrengung der zuständigen Behörden unerlässlich.

CBDCs (wieder?) cool machen

Als Forscher, der die Einführung digitaler Zentralbankwährungen (CBDCs) untersucht, habe ich mehrere Gründe identifiziert, die ihre weit verbreitete Verwendung behindern könnten. Zu diesen Faktoren gehören unter anderem:

Ein potenzielles Problem besteht darin, dass einige Personen möglicherweise nicht vollständig verstehen, was sie darstellen, und es besteht eine technologische Lücke für ältere Verbraucher, die eher an den Umgang mit tatsächlicher Währung gewöhnt sind.

Als Forscher, der sich mit digitalen Währungen der Zentralbanken (Central Bank Digital Currencies, CBDCs) beschäftigt, bin ich trotz wachsendem Bewusstsein auf verschiedene Einwände gegen ihre Einführung gestoßen. Ein großes Problem ist der vermeintliche Mangel an Privatsphäre bei CBDC-Transaktionen im Vergleich zu Bargeld. Kritiker argumentieren, dass CBDCs möglicherweise nicht das gleiche Maß an Anonymität bieten, was die Frage aufwirft, wie sicher und vertraulich diese digitalen Vermögenswerte wirklich sind.

Die digitalen Währungen der Zentralbanken stellen eine Bedrohung für die traditionellen Geschäftsmodelle der Geschäftsbanken dar und lösen in der Branche einige Befürchtungen aus.

Als Krypto-Investor bin ich davon überzeugt, dass digitale Zentralbankwährungen (CBDCs) unbestreitbare Vorteile gegenüber herkömmlichen Zahlungsmethoden bieten müssen, damit sie einen erheblichen Einfluss haben und eine breite Akzeptanz finden. Es ist kein Geheimnis, dass Länder wie China über riesige Super-Apps verfügen, die verschiedene Dienste vom Messaging bis zum Lebensmitteleinkauf nahtlos integrieren. Daher ist es für CBDCs von entscheidender Bedeutung, attraktive Vorteile anzubieten, die diese All-in-One-Plattformen nicht bieten können, um die Aufmerksamkeit und das Vertrauen der Öffentlichkeit zu gewinnen.

Als Finanzanalyst habe ich in bestimmten Ländern einen sich abzeichnenden Trend festgestellt, die Einführung digitaler Zentralbankwährungen (CBDCs) durch neue Vorschriften zu erzwingen. Die Bahamas arbeiten beispielsweise an Gesetzen, die die Zentralbanken dazu zwingen sollen, Zugang zu ihren CBDCs, wie zum Beispiel dem Sanddollar, zu gewähren. Dieser Ansatz kann als eine Kombination aus Anreizen und Strafen betrachtet werden. Im Erfolgsfall könnte dieser Schritt einen Präzedenzfall für andere Volkswirtschaften schaffen, die eine ähnliche Umstellung auf digitale Währungen in Betracht ziehen.

Es ist keine Überraschung, dass Befürworter von Kryptowährungen ihre Freude zum Ausdruck bringen, als sie von den Herausforderungen und der langsamen Akzeptanzrate digitaler Zentralbankwährungen (CBDCs) bisher erfahren.

Als Forscher, der die Einführung digitaler Zentralbankwährungen (CBDCs) in großen Volkswirtschaften untersucht, kann ich nicht umhin, die Unsicherheit über die zukünftige Einführung dieser Währungen in Ländern wie dem Vereinigten Königreich, den USA und der EU anzuerkennen. Da es keinen klaren Zeitplan für ihre Einführung und keine Gewissheit gibt, dass sie überhaupt umgesetzt werden, besteht eine sehr reale Möglichkeit, dass einige Regionen beschließen, diese Politik ganz aufzugeben.

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- Der Rückgang von Bitcoin unter 69.000 US-Dollar löst anfängliche Panik aus, aber es entsteht Hoffnung auf eine Erholung: Daten

- 1inch Network arbeitet mit Baanx und Mastercard zusammen, um eine Web3-Debitkarte auf den Markt zu bringen

- Machtstreit zwischen Nachfrage und Angebot: Analyst sieht 3 bullische und 2 bärische Bitcoin-Preissignale

- Die 50 größten Kriegsfilme aller Zeiten

- BTC CHF PROGNOSE. BTC Kryptowährung

- Hier ist die Anzahl der verlorenen Bitcoin-Adressen, während BTC seinen ATH-Preis erneut testet

- Das US-Finanzministerium fordert mehr Kontrolle über ausländische Krypto-Börsen

- 5 wichtige Fakten zur Bitcoin-Halbierung

- Tether startet USDT und XAUT im Open Network (TON)

2024-07-10 15:10