Der Text erörtert die Aufregung rund um die Immobilien-Tokenisierung und vergleicht sie mit börsennotierten Real Estate Investment Trusts (REITs). Darin wird darauf hingewiesen, dass Immobilienmärkte aufgrund der Art ihrer zugrunde liegenden Vermögenswerte, die typischerweise keinen dramatischen kurzfristigen Preisschwankungen unterliegen, nicht die gleiche Volatilität aufweisen wie Aktienmärkte. Der Text hebt auch die geringere Größe und das geringere Handelsvolumen des tokenisierten Immobilienmarkts im Vergleich zum Kryptowährungsmarkt oder sogar zu öffentlich gehandelten REITs hervor.

Im aufstrebenden Kryptosektor gilt die Tokenisierung von Immobilien im Allgemeinen als Sicherheit gemäß den Finanzvorschriften fortgeschrittener Volkswirtschaften wie den USA, der EU, Großbritannien und Australien. In diesem Artikel beschäftige ich mich mit den Beschränkungen, die durch die Verbriefung im Zusammenhang mit der Tokenisierung von Immobilien entstehen, und argumentiere, dass der Schwerpunkt auf der Digitalisierung von Eigentumsrechten liegen sollte, anstatt Grundbuchsysteme in ihrem Kern zu verändern. Zuvor habe ich in einem anderen Artikel den Begriff eines „Titel-Tokens“ und die Entwicklung eines hochmodernen Blockchain-basierten Nachlassregisters erläutert. Hier untersuchen wir die Verbriefung kritisch, um hervorzuheben, warum der Fortschritt in der digitalen Wirtschaft ohne wesentliche Systemüberholungen gebremst wird.

Verbriefung erklärt

Als Krypto-Investor war ich schon immer fasziniert vom Potenzial der Blockchain-Technologie, traditionelle Anlageklassen wie Immobilien zu revolutionieren. In der Vergangenheit galten Immobilien als wertvolle Investitionen, doch ihre Illiquidität und die hohen Vorabkosten machten es für kleinere Anleger schwierig, sich daran zu beteiligen. Allerdings ist die Tokenisierung von Immobilien durch Blockchain vielversprechend.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

Obwohl die Tokenisierung immer beliebter wird, ist es wichtig, ihre Mängel sorgfältig abzuwägen. Diese Untersuchung deckt die Schwächen des aktuellen Modells auf und unterstreicht die Notwendigkeit einer umfassenden Überarbeitung des Landsystems, um echte Fortschritte zu erzielen.

Als Forscher, der sich mit digitalen Vermögenswerten befasst, kann ich erklären, dass die Tokenisierung im Wesentlichen zu einer Verbriefung führt. Dieser Prozess beinhaltet in der Regel die Gründung einer Zweckgesellschaft (Special Purpose Vehicle, SPV), bei der es sich um eine Kapitalgesellschaft oder einen Trust handeln kann. Die ausgegebenen Token repräsentieren Anteile oder Anteile an diesem SPV. In einigen Fällen, wenn Token keine Aktien oder Einheiten repräsentieren, können sie aufgrund des bahnbrechenden Falles in die breitere Kategorie „Anlageprodukte“ oder „verwaltete Anlagepläne“ fallen, wie sie in verschiedenen Vorschriften auf der ganzen Welt definiert sind SEC gegen Howey im Jahr 1946.

In wirtschaftlicher Hinsicht wird ein Wertpapier oft als die Verpflichtung einer Einzelperson oder eines Unternehmens angesehen, gegen eine Geldinvestition ein Geschäftsvorhaben durchzuführen. Dabei handelt es sich im Wesentlichen um zwei Parteien: Die eine stellt die Zusage und die andere stellt die Mittel bereit. Für zusätzlichen Kontext gibt es einen Sekundärmarkt, auf dem diese Wertpapiere zwischen Käufern und Verkäufern ausgetauscht werden.

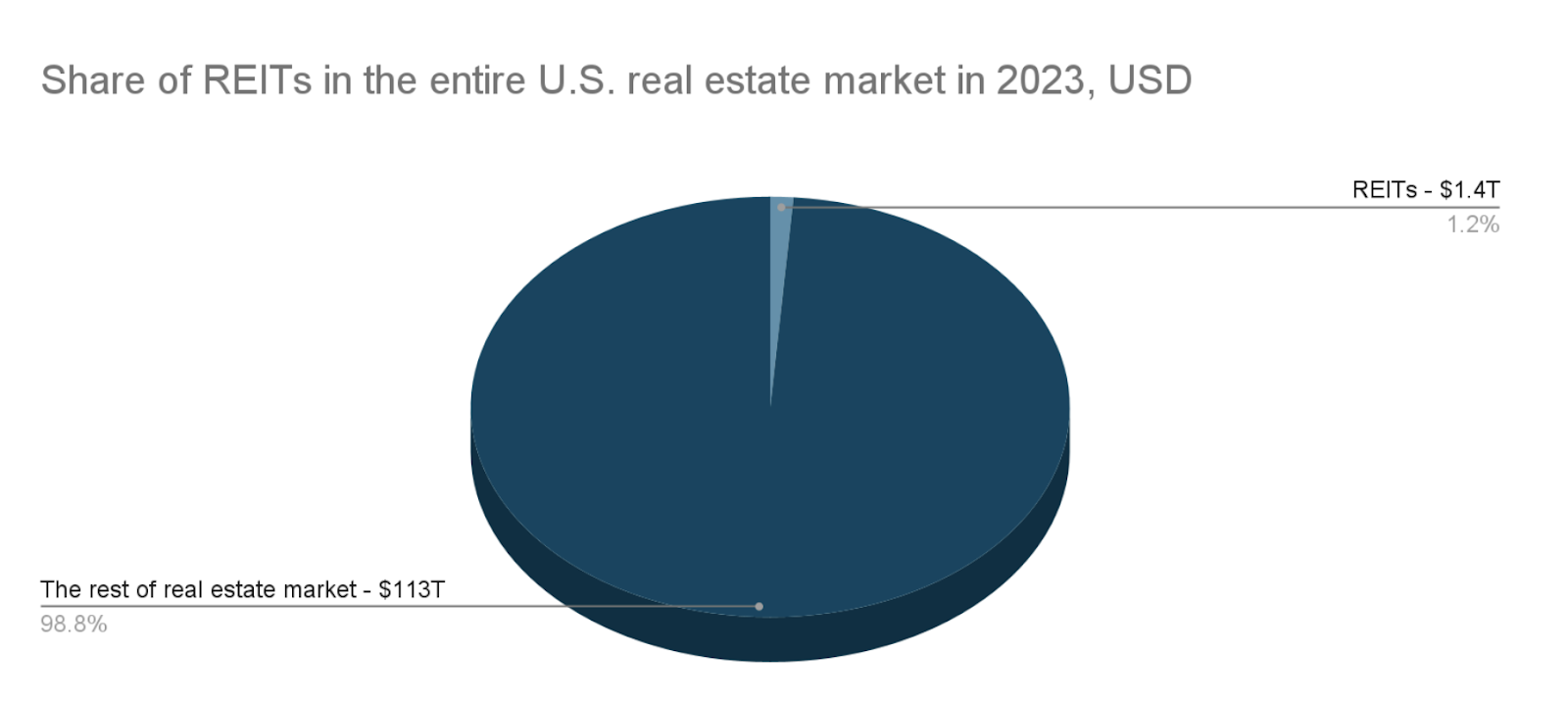

Im Hinblick auf den breiteren Immobilienmarkt in den Vereinigten Staaten haben verbriefte Immobilien nur einen minimalen Anteil. Beispielsweise betrug der Gesamtmarktwert der börsennotierten US-amerikanischen Real Estate Investment Trusts (REITs) im Jahr 2023 rund 1,4 Billionen US-Dollar, was nur 1,3 % des gesamten geschätzten US-Immobiliensektors mit einem Wert von etwa 113 Billionen US-Dollar entspricht.

Die Kluft zwischen verbrieften Immobilien und dem größeren Immobilienmarkt unterstreicht die Tatsache, dass Verbriefungen nur einen kleinen Teil des Gesamtmarktes ausmachen. Diese Kluft ergibt sich aus den einzigartigen rechtlichen Merkmalen solcher Vereinbarungen. Im Wesentlichen bezieht sich Verbriefung auf ein wirtschaftliches Interesse am Eigentum einer Person, das durch einen rechtlichen Vertrag garantiert wird. Die Partei, die diese Sicherheit besitzt, ist nicht Eigentümerin des Eigentums an der Immobilie selbst. Dadurch werden ihre Rechte und Möglichkeiten zur wirtschaftlichen Verwertung der Immobilie eingeschränkt.

Einfacher ausgedrückt stellt ein Sicherheitstoken den finanziellen Anteil des Eigentümers an einer bestimmten Immobilie dar, während ein Titeltoken den rechtlichen Nachweis des Eigentums an derselben Immobilie symbolisiert.

Warum #tothemoon nicht stattfinden wird

Als erfahrener Krypto-Investor habe ich die aufregende Reise der Tokenisierung seit ihrer Einführung während des ICO-Booms (Initial Coin Offering) zwischen 2016 und 2017 miterlebt. Die Tokenisierung von Immobilien war für viele ein besonders faszinierender Bereich, der durch die allgemeine Begeisterung dafür angeheizt wurde durchdringt unsere dynamische Kryptosphäre. Der Reiz potenziell enormer Renditen, die sich aus Marktblasen ergeben, ist in diesem Zusammenhang unbestreitbar verlockend.

Die Tokenisierung von Immobilien wird als Methode zur Verbesserung der Marktliquidität für Immobilieninvestitionen gefördert. Typischerweise wird dieser Prozess so beschrieben, dass er digitale Technologie und Teileigentum beinhaltet, was wiederum die Eintrittsbarrieren senkt und Immobilieninvestitionen attraktiver macht. Unbestreitbar überträgt dieser Ansatz die Eigenschaften des zugrunde liegenden Vermögenswerts.

Immobilienpreise verhalten sich nicht wie Börsenwerte, wo das Wachstum und die Innovation eines Unternehmens zu einem Höhenflug der Aktien führen können. Stattdessen sind Immobilien tendenziell stabiler und weisen geringe Schwankungen auf. Es kommt selten vor, dass der Preis einer Immobilie dramatisch ansteigt, während andere in der gleichen Gegend unverändert bleiben. Der Immobilienmarkt bewegt sich im Allgemeinen synchron und weist in allen Regionen ähnliche Trends auf, wenn auch mit geringfügigen Unterschieden.

REITs und Immobilien-Token

Real Estate Investment Trusts (REITs), die börsennotiert sind und wie Aktien an Börsen gehandelt werden, machen es sinnvoll, in Immobilien zu investieren, indem sie die Eintrittsbarrieren senken. Diese Trusts ermöglichen es Einzelpersonen, Anteile an Unternehmen zu erwerben, die physisches Eigentum besitzen.

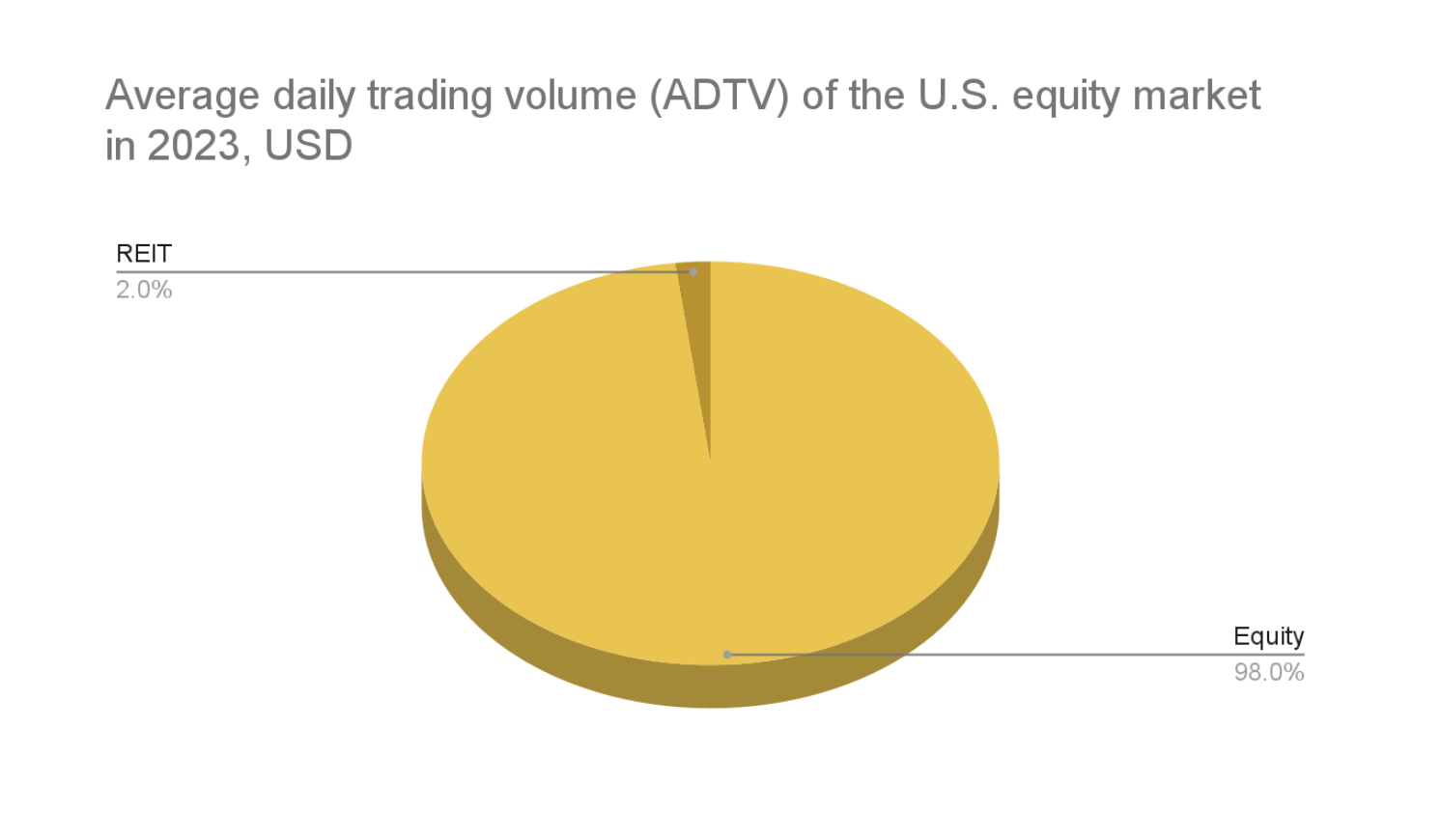

Im Gegensatz zu den erheblichen Handelsaktivitäten an den großen Börsen, die im Jahr 2023 auf dem US-Aktienmarkt häufig 500 Milliarden US-Dollar pro Tag überstiegen, liegen die täglichen Transaktionen für öffentlich gehandelte REITs typischerweise im Bereich von 10 Milliarden US-Dollar.

REIT-Märkte weisen eine geringere Volatilität auf als der reguläre Aktienmarkt. Diese Stabilität ist auf die einzigartigen Eigenschaften ihrer zugrunde liegenden Vermögenswerte – Immobilien – zurückzuführen, die im Allgemeinen keinen erheblichen kurzfristigen Preisschwankungen unterliegen. Insbesondere orientieren sich börsennotierte REITs tendenziell an den allgemeinen Trends auf dem Immobilienmarkt. Die Renditen von REITs stimmen häufig mit denen des größeren Immobilienmarkts überein, da sie beide von ähnlichen wirtschaftlichen Faktoren wie Zinssätzen, Wirtschaftswachstum und Immobilienwerten beeinflusst werden.

Der Enthusiasmus rund um die Immobilien-Tokenisierung scheint übertrieben groß zu sein. Es ist unplausibel, von symbolisierten Immobilien signifikante Renditen anzunehmen, wenn der breitere Immobilienmarkt einen Einbruch erlebt. Die Digitalisierung des Finanzwesens weckt jedoch die rationale Erwartung, dass die Transaktionskosten sinken. Mit Web3 und anderen digitalen Technologien werden Sicherheitsmärkte transparenter und verantwortungsvoller, wodurch möglicherweise unnötige bürokratische Verfahren entfallen. Wenn Regierungen daher regulatorische Hürden lockern, können REITs erheblich von diesen Innovationen profitieren.

Nun Fakten und einige abschließende Gedanken

Lassen Sie uns in einige reale Daten eintauchen, die unser Gespräch verstärken. Eine bemerkenswerte Plattform im Bereich tokenisierter realer Vermögenswerte (RWAs) ist STM (Stomarket.com). Ähnlich wie Coinmarketcap.com sammelt es Informationen über verschiedene Token, deren Gesamtmarktwert, Handelsvolumen und andere wichtige Marktstatistiken.

Als Forscher, der die Märkte untersucht, habe ich einen auffälligen Kontrast zwischen dem Real World Assets (RWA)-Markt und dem Kryptowährungsmarkt entdeckt. Der RWA-Markt, insbesondere das Immobiliensegment mit seinen 465 gelisteten Token auf dem Securitize Marketplace (STM), weist eine relativ bescheidene Kapitalisierung von 226 Millionen US-Dollar und ein tägliches Handelsvolumen von nur 1,7 Millionen US-Dollar auf. Im Gegensatz dazu weist der von Coinmarketcap repräsentierte Kryptowährungsmarkt eine erstaunliche Kapitalisierung von 2,3 Billionen US-Dollar und ein tägliches Handelsvolumen von 72,6 Milliarden US-Dollar auf, basierend auf über 8.000 gelisteten Münzen und Token (Stand: 14. Mai 2024). Die Analyse von Deloitte zeichnet ein noch optimistischeres Bild für den RWA-Markt und schätzt seine Kapitalisierung im Jahr 2022 auf rund 16,4 Milliarden US-Dollar – immer noch nur ein Bruchteil im Vergleich zur Liste von Coinmarketcap, die nur 140 Mal kleiner ist.

Um es einfach auszudrücken: Verbriefungen sind keine bahnbrechende Veränderung und der Hype um die Tokenisierung von Immobilienmärkten ist verfrüht. Während Blockchain und verwandte Web3-Technologien mit den richtigen regulatorischen Rahmenbedingungen die Effizienz der Immobilienverbriefung steigern können, ist es wichtig zu beachten, dass dieses Segment nur einen Bruchteil des gesamten Immobilienmarktes ausmacht. Daher hat die Verbesserung der Effizienz in diesem kleinen Sektor insgesamt nur begrenzte Auswirkungen.

Vereinfacht ausgedrückt werden alle Eigentumsunterlagen und Rechtsansprüche auf Eigentum in traditionellen Regierungsregistern geführt, was manuelle Transaktionen und langwierige bürokratische Prozesse erfordert. Mit dem Aufkommen von Web3-Technologien können wirtschaftliche Interaktionen nun jedoch grenzüberschreitend erfolgen, online stattfinden und in Echtzeit zwischen Einzelpersonen ohne Zwischenhändler wie Agenten, Anwälte, Notare, Immobilienmakler oder Standesbeamte stattfinden. Programmierbare Beziehungen ermöglichen direkte Transaktionen und minimieren so den Bedarf an Dritten.

Das veraltete Register stellt ein erhebliches Hindernis für den Fortschritt der digitalen Wirtschaft dar, da die ungenutzte Effizienz durch das veraltete und langsame System behindert wird. Die Zurückhaltung der Regierung, das System zu modernisieren und zu digitalisieren, behindert seine weitere Weiterentwicklung. Im Wesentlichen stellt das Aufkommen verbriefter und symbolisierter Immobilien einen begrenzten Versuch dar, dieser Ineffizienz entgegenzuwirken. Es zeigt sich jedoch, dass dadurch keine nennenswerte Änderung der Gesamtsituation herbeigeführt wird.

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- Der Rückgang von Bitcoin unter 69.000 US-Dollar löst anfängliche Panik aus, aber es entsteht Hoffnung auf eine Erholung: Daten

- Machtstreit zwischen Nachfrage und Angebot: Analyst sieht 3 bullische und 2 bärische Bitcoin-Preissignale

- 1inch Network arbeitet mit Baanx und Mastercard zusammen, um eine Web3-Debitkarte auf den Markt zu bringen

- Die 50 größten Kriegsfilme aller Zeiten

- Tether startet USDT und XAUT im Open Network (TON)

- Shania Twains Ehemann Frederic Thiebaud ehrt die Sängerin an ihrem 59. Geburtstag mit einer herzlichen Botschaft

- TOWIE-Star James Argent teilt mit seinem engen Freund Joey Essex zu Ehren seines 34. Geburtstags nach einem umstrittenen Aufenthalt auf Love Island einen großen Rückblick

- 25 wesentliche Verschwörungstheorie-Filme

- Bitcoin stürzt in Richtung 60.000 US-Dollar ab, da die Federal Reserve erwägt, die Zinsen anzuheben

2024-06-02 17:25