Als jemand, der die Entwicklungen in der Welt der digitalen Währungen und Zahlungen genau verfolgt hat, kann ich nicht anders, als meine Vorbehalte gegenüber der Aussicht auf eine digitale Zentralbankwährung (CBDC) für das Vereinigte Königreich zum Ausdruck zu bringen, die im Volksmund als „Britcoin“ bekannt ist. Auch wenn die Idee einer günstigeren, schnelleren und moderneren Art des Bezahlens verlockend ist, glaube ich, dass es erhebliche Bedenken gibt, die angegangen werden müssen, bevor wir dieses Konzept voll und ganz annehmen können.

Finger weg von langweiligen Regierungsdebatten! 😴 Hier gibt's nur heiße Krypto-News und Sarkasmus! 💥😎

👉Bereit für den Spaß? Klick auf "Beitreten"! 📲

Das Konzept eines digitalen Pfunds, das niedrigere Kosten, schnellere Transaktionen und eine zeitgemäßere Zahlungsmethode verspricht, hat zwar Beachtung gefunden, ist jedoch nicht allgemein akzeptiert.

Ich habe beobachtet, dass das Engagement Großbritanniens, sich als führender Krypto-Hub zu etablieren, in letzter Zeit an Fahrt gewinnt. Frustriert durch die regulatorischen Unsicherheiten in anderen Regionen haben sich die Unternehmen eifrig für diese Aussicht interessiert. Die Entschlossenheit Großbritanniens, diese Pläne fertigzustellen, ist spürbar und sie könnten bereits in diesem Sommer in die Tat umgesetzt werden.

Ein weiteres Thema, bei dem das Land im Rückstand ist, ist die Entscheidung zur Einführung einer digitalen Zentralbankwährung (CBDC), umgangssprachlich als „Britcoin“ bezeichnet. Trotz des ähnlich klingenden Namens unterscheiden sich CBDCs deutlich von den derzeit marktführenden instabilen Kryptowährungen.

Als Beobachter ist mir aufgefallen, dass die Bank of England die Wahrscheinlichkeit der Einführung eines digitalen Pfunds als Reaktion auf den zunehmenden bargeldlosen Trend in Großbritannien erkannt hat. Allerdings haben sie sich noch nicht dazu verpflichtet, definitiv eines zu schaffen. Es wurden Diskussionen geführt, um die Vor- und Nachteile einer digitalen Zentralbankwährung (CBDC) abzuwägen. Ökonomen sind derzeit damit beschäftigt, einen Prototypen zu entwickeln.

Als Beobachter möchte ich einige interessante Einblicke in den Vorschlag der Bank of England geben. Sie haben eine Grafik präsentiert, um zu veranschaulichen, wie digitale Währungen möglicherweise traditionelle Münzen und Banknoten ersetzen könnten. Durch die Einführung dieser Innovation können wir von mehreren Vorteilen profitieren.

![]()

Zusätzliche Vorteile werden erkannt, beispielsweise schnellere und günstigere Transaktionen sowohl für Verbraucher als auch für Händler. Darüber hinaus stellt diese Methode sicher, dass Zahlungen ausschließlich nach Abschluss der Produktlieferungen oder erbrachten Dienstleistungen ausgezahlt werden.

Da im Januar 2025 Parlamentswahlen stattfinden sollen und die Konservativen wahrscheinlich an Macht verlieren werden, ist es wichtig, die Haltung der Labour-Partei zu Britcoin zu berücksichtigen, da sie die Spitzenreiter sind. In ihrem kürzlich veröffentlichten Dokument zur Finanzpolitik brachte Labour ihre Ansichten zum Ausdruck:

Als Beobachter kann ich Ihnen sagen, dass ich persönlich die Bemühungen der Bank of England unterstütze, Bedenken im Zusammenhang mit Datenschutz, finanzieller Inklusion und Stabilität auszuräumen. Ich bin davon überzeugt, dass Labour diese Meinung teilt und eine enge Zusammenarbeit mit der Bank anstrebt, um sicherzustellen, dass diese wichtigen Probleme angemessen angegangen und entschärft werden.

Labour Party

Dieser Satz berührt treffend mehrere große Bedenken, die Kritiker gegenüber Britcoin haben.

Mir ist aufgefallen, dass einige Abgeordnete und Branchenexperten Bedenken hinsichtlich der möglichen Schaffung eines digitalen Pfunds geäußert haben. Sie befürchten, dass diese neue Währung dazu verwendet werden könnte, die Konsumausgaben zu verfolgen oder sogar Einkäufe wie Flüge oder rotes Fleisch einzuschränken. Tatsächlich ging die Electronic Money Association sogar so weit, dem Finanzausschuss des Unterhauses schriftliche Beweise vorzulegen, in denen sie ihre Befürchtungen zum Ausdruck brachte.

In einer offenen zivilisierten Gemeinschaft ist es beunruhigend und futuristisch, dass jede Transaktion auf unbestimmte Zeit überwacht, gespeichert und überprüft werden kann. Dennoch besteht diese Möglichkeit. Einzelpersonen verdienen ein gewisses Maß an Privatsphäre in ihrem täglichen Leben. Zugeständnisse an diesen Grundsatz dürfen wir jedoch nur dann machen, wenn das Risiko von Finanzkriminalität eine solche Transparenz erfordert.

Electronic Money Association

Auch wenn manche es als alarmierende Taktik ansehen, hat China die Wirksamkeit dieses Ansatzes durch die praktische Umsetzung unter Beweis gestellt. Beispielsweise hat Peking mit der Einführung des digitalen Yuan einen deutlichen Vorsprung gegenüber den entwickelten Volkswirtschaften erlangt. Der Gouverneur der Volksbank von China, Yi Gang, hat bestätigt, dass der e-CNY darauf ausgelegt ist, kontrollierte Anonymität zu gewährleisten.

Finanzielle Inklusion bleibt ein wichtiges Thema, da mehr als drei Millionen britische Einwohner bei ihren täglichen Transaktionen weiterhin stark auf Bargeld angewiesen sind. Allerdings wird der Zugang zu Geldautomaten zunehmend eingeschränkt, da einige Händler die Annahme von Bargeldzahlungen gänzlich verweigern. Diese Situation könnte für ältere Briten beunruhigend sein, da laut einer Studie von Age UK über 2,7 Millionen Senioren im Alter von 65 Jahren und älter das Internet nicht nutzen. Obwohl die Bank of England versichert hat, dass eine digitale Währung der Zentralbank (CBDC) Bargeld nicht überflüssig machen würde, könnte die Umstellung auf digitale Zahlungen möglicherweise den Übergang zu einer bargeldlosen Gesellschaft beschleunigen.

Der Bericht des Finanzausschusses fügte einen Hinweis zur Vorsicht hinzu und stellte fest, dass die Folgen für die Finanzstabilität in Bezug auf Britcoin ungewiss seien. Es besteht die Möglichkeit, dass diese digitale Währung das Risiko von Bankinsolvenzen verschärft, indem sie den schnellen Geldtransfer von in Schwierigkeiten geratenen Finanzinstituten erleichtert. Um diese Bedenken auszuräumen, haben einige vorgeschlagen, Beschränkungen für die Höhe der Guthaben in digitaler Zentralbankwährung (CBDC) einzuführen, die gehalten werden dürfen.

Zusammenfassend lässt sich sagen, dass die Begeisterung für Britcoin begrenzt zu sein scheint, was Fragen zu seinen einzigartigen Vorteilen gegenüber bestehenden kontaktlosen Zahlungsmethoden aufwirft. Die Untersuchung des Finanzausschusses äußerte sogar Zweifel an der Notwendigkeit dieser digitalen Zentralbankwährung (CBDC) überhaupt.

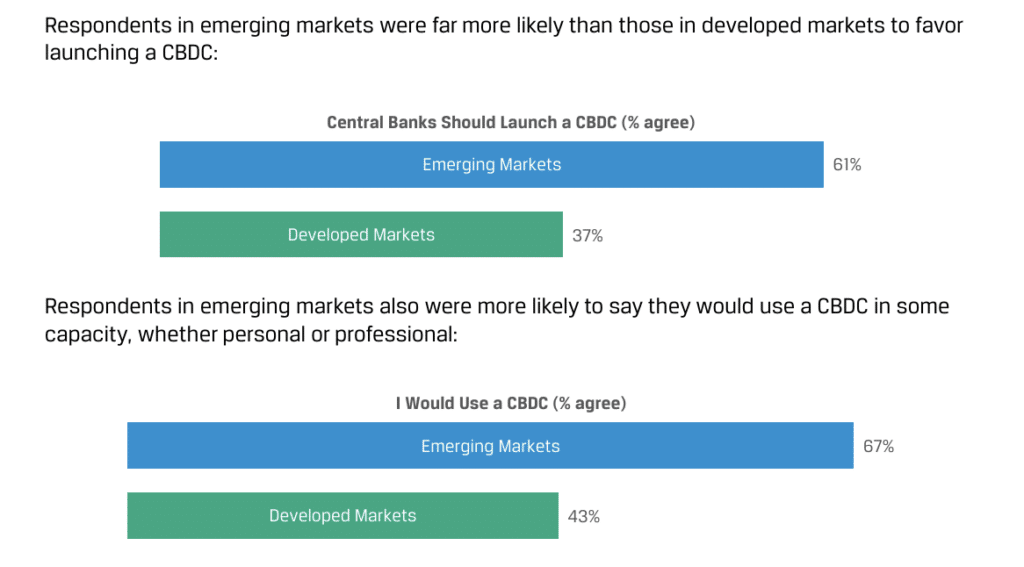

Weltweit ergab eine kürzlich vom CFA-Institut durchgeführte Umfrage, dass ein großer Teil der Teilnehmer sich gegen die Einführung einer digitalen Währung durch ihre Zentralbank aussprach und angab, dass sie ein solches Angebot nicht nutzen würden, wenn es verfügbar gemacht würde.

Es kann mehrere Jahre dauern, bis wir die Realisierung von Britcoin sehen, oder vielleicht wird es nie dazu kommen. Um eine breite Akzeptanz zu erreichen, wären erhebliche Werbeanstrengungen, erhebliche finanzielle Investitionen in neuartige Technologien und eine umfassende Auseinandersetzung mit den Befürchtungen von Skeptikern erforderlich.

Wenn sich die USA und die EU nicht fest zur Einführung digitaler Währungen verpflichten, besteht die Möglichkeit, dass privat ausgegebene Stablecoins einspringen und stattdessen zu den führenden Akteuren auf dem Markt werden.

Weiterlesen

- Das überraschende Ende des Konklaves hat eine tiefere Bedeutung

- Die 20 besten Filme über amerikanische Präsidenten

- Kathie Lee Gifford, 70, lag über eine Woche im Krankenhaus, nachdem sie während der Genesung nach einer Hüftoperation gestürzt war und sich einen Beckenbruch zugezogen hatte

- Erkundung des Runes-Protokolls: Einblicke in seine Auswirkungen auf das Bitcoin-Ökosystem

- Bitcoin- und Ethereum-Anlageprodukte verzeichnen Abflüsse, Altcoins trotzen dem Abwärtstrend

- Gläubiger von Mt. Gox geben Zahlungsaktualisierung zum Forderungssystem bekannt

- Sabrina Carpenter zieht sich nackt aus und nimmt ein Eisbad, während sie einen Blick hinter die Kulissen ihrer Short n‘ Sweet Tour gewährt

- Die hawaiianische Polizei von Kauai warnt vor Krypto-Betrügern, die als Strafverfolgungsbehörden Geldstrafen erpressen

- Jenn Tran teilt ihr Gespräch außerhalb der Kamera mit Devin während des Finales

- Top-Kryptowährungen, die man diese Woche im Auge behalten sollte: BTC, ETH, PEPE

2024-04-25 14:30