Das Jahr 2025 endete als Wendepunkt für Europas digitales Asset-Ökosystem: Die rechtliche Klarheit erreichte weltweit großes Ausmaß, die institutionellen Rahmenbedingungen reiften und Marktteilnehmer, von einheimischen Kryptofirmen bis hin zu traditionellen Banken, beschleunigten Pilotprojekte und Produkteinführungen. Aber Klarheit erzeugt Wettbewerb und Komplexität. 🐍🧠

Wer kann Lizenzen, Pilotprojekte und Whitepapers in sichere, skalierbare Produkte umwandeln, die Kunden gewinnen und Kapital bewahren? 🧩💰

Dieser Artikel blickt kurz auf das Jahr 2025 zurück und untersucht dann Stablecoins, Tokenisierung, die digitale Euro-Landschaft und pragmatische Wege für die schnelle Mobilisierung traditioneller Finanzen, ohne zu versuchen, die Branche von Grund auf neu aufzubauen. 🧩🛠️

Einführung

Im Jahr 2025 erreichte Europa endlich den regulatorischen Reifegrad, auf den die Institutionen gewartet hatten. Die Märkte für die Regulierung von Krypto-Assets gingen vom Konzept zur praktischen Umsetzung über und gaben den Unternehmen ein einheitliches Regelwerk für die Ausgabe, Verwahrung und Bereitstellung von Dienstleistungen. Die Aufsichtsbehörden verbrachten das Jahr damit, diesen Rahmen in die tägliche Aufsicht umzusetzen, ihn an ältere Finanzgesetze anzupassen und Unternehmen zu zwingen, ihre Prozesse zu verschärfen, während sie sich auf eine Skalierung vorbereiten. 📜⚖️

Auch die Marktinfrastruktur hat bedeutende Fortschritte gemacht. Depotbanken erweiterten ihre Dienstleistungen, Prime-Brokerage wurde institutioneller gestaltet und auf Euro lautende Stablecoin-Rails gewannen an Glaubwürdigkeit. Die Zentralbanken vertieften ihre Pilotprojekte für digitale Währungen, und die institutionellen Ströme zwischen Börsen und außerbörslichen Handelsplätzen verlagerten sich von sporadisch zu stetig. 🏦📉

Doch der weitere Weg verlief nicht reibungslos. Lizenzüberschneidungen zwischen MiCA und bestehenden Zahlungsregulierungen führten zu betrieblichen Engpässen, die Stablecoin-Governance wurde einer strengeren Prüfung unterzogen und Tokenisierungspiloten zeigten, wie komplex die Integration in der realen Welt tatsächlich ist. Unter der Oberfläche prägen die psychologischen Nachbeben von Terra, Celsius und FTX immer noch das Verhalten der Branche und halten die Risikobereitschaft unter Kontrolle, selbst wenn sich die Fundamentaldaten verbessern. 🧠👻

Überlagert wurde dies durch eine globale narrative Wendung, die durch den politischen Wandel in den USA vorangetrieben wurde. Der Regierungswechsel zu Beginn des Jahres 2025 löste zunächst Optimismus im Bereich der digitalen Vermögenswerte aus, da viele einen konstruktiveren regulatorischen Ton erwarteten. Doch der Optimismus kollidierte schnell mit einer disruptiven Zollpolitik, die Risikoanlagen auf breiter Front traf und für Volatilität auf den globalen Märkten sorgte. Für Krypto fühlte es sich an, als würde man einer Reihe von Einschränkungen entkommen, nur um mit einer anderen konfrontiert zu werden. 🌍💥

Obwohl also vieles von dem, was für Ende 2024 vorhergesagt wurde, tatsächlich eingetreten ist, nicht zuletzt der anhaltende Anstieg der Akzeptanz und des institutionellen Engagements, ist die Stimmung weiterhin ungewiss. Gegen Ende des Jahres steht diese Mischung aus echten Fortschritten und wechselnden politischen Strömungen vor dem Hintergrund zunehmender makroökonomischer Unsicherheit, was in allen Märkten zu Jahresendstimmungen führt. 🧠🌀

Die Volatilität von Bitcoin (BTC) wird anhand des Prozentsatzes zwischen seinem Höchst- und Tiefstpreis für das Jahr im Verhältnis zu seinem Eröffnungspreis berechnet. 📊📉

| Jahr | Eröffnungspreis | Niedriger Preis | Hoher Preis | Unterschied | % |

| 2010 | 0,06 | 0,05 | 0,46 | 0,41 | 683 % |

| 2011 | 0,30 | 0,25 | 35,88 | 35,63 | 11877 % |

| 2012 | 4.61 | 3,77 | 17.76 | 13,99 | 303 % |

| 2013 | 13.55 | 11.59 | 1.156,14 | 1.144,55 | 8447 % |

| 2014 | 754,97 | 289,30 | 1.017,12 | 727,82 | 96 % |

| 2015 | 320,44 | 171,51 | 495,46 | 323,95 | 101 % |

| 2016 | 430,72 | 354,91 | 979,40 | 624,49 | 145 % |

| 2017 | 963,66 | 755,76 | 20.089,00 | 19.333,24 | 2006 % |

| 2018 | 14.112,20 | 3.191,30 | 17.712,40 | 14.521,10 | 103 % |

| 2019 | 3.746,71 | 3.391,02 | 13.796,49 | 10.405,47 | 278 % |

| 2020 | 7.194,89 | 4.106,98 | 29.244,88 | 25.137,90 | 349 % |

| 2021 | 28.994,01 | 28.722,76 | 68.789,63 | 40.066,87 | 138 % |

| 2022 | 46.311,74 | 15.599,05 | 48.086,84 | 32.487,79 | 70 % |

| 2023 | 16.547,91 | 16.521,24 | 44.705,52 | 28.184,28 | 170 % |

| 2024 | 42.280,24 | 38.521,89 | 108.268,45 | 69.746,56 | 165 % |

| 2025* | 93.425,10 | 74.436,68 | 126.198,07 | 51.761,39 | 55 % |

* Bis Mitte Dezember 2025

TradFi kommt

Das traditionelle Finanzwesen hat seinen Wandel hin zu digitalen Vermögenswerten beschleunigt, und 2025 war das erste Jahr, in dem sich dieser Übergang eher strukturell als experimentell anfühlte. Die Dynamik ist unverkennbar: Banken, Vermögensverwalter und Marktinfrastrukturanbieter in ganz Europa erforschen jetzt aktiv Tokenisierung und On-Chain-Abwicklung, angetrieben durch regulatorische Klarheit im Rahmen von MiCA und den raschen Aufstieg regulierter Stablecoins als glaubwürdige Instrumente für den Werttransfer. Was einst an der Peripherie angesiedelt war, dringt nun in den Kern von Treasury, Handel, Fondsverteilung und Sicherheitenmanagement vor. 🏦💡

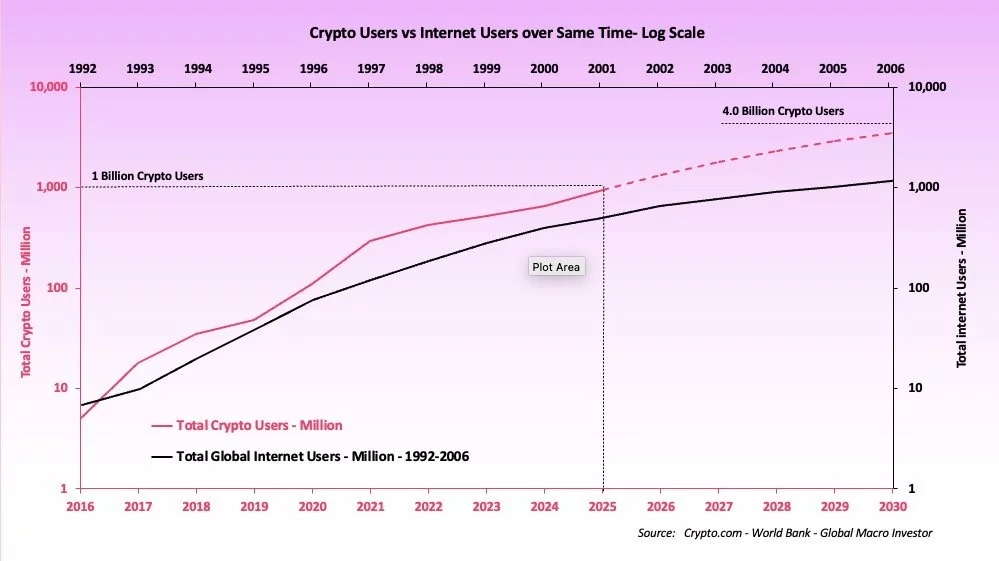

Doch mit zunehmender Begeisterung wird eine grundlegende Einschränkung deutlich. Ältere Institutionen zeichnen sich durch Risikomanagement, Kundenbetreuung und Bilanzoperationen aus, doch ihre Engineering-Stacks, Onboarding-Frameworks und Produktentwicklungszyklen sind oft nicht für das Tempo und die Iteration ausgelegt, die native Blockchain-Märkte ausmachen. Der Versuch, jede Komponente intern neu zu erfinden, ist langsam, kostspielig und birgt das Risiko, dass isolierte „Kryptotaschen“ entstehen, die sich nie sauber in den Rest der Organisation integrieren lassen. Sie müssen sich nur die Akzeptanzrate digitaler Assets, insbesondere Stablecoins und Kryptowährungen im Allgemeinen, ansehen, um zu verstehen, warum TradFi dies zur Kenntnis nimmt (siehe die Diagramme unten): 📈📉

Aus diesem Grund entscheiden sich viele der erfolgreichsten Akteure für Pragmatismus und arbeiten mit bewährten Infrastrukturanbietern zusammen, anstatt zu versuchen, die gesamte Branche neu aufzubauen. Depotbanken, regulierte Stablecoin-Emittenten und Prime-Brokerage-Spezialisten betreiben bereits sichere, geprüfte Systeme, die den institutionellen Erwartungen entsprechen. Durch die Integration statt der Replikation dieser Grundelemente können Banken schnell handeln und gleichzeitig die Governance durch Service-Level-Agreements, behördliche Aufsicht und On-Chain-Transparenz beibehalten. Wir sehen dies aus erster Hand: Modulare APIs, regulierte Verwahrung und sichere Handelslösungen beseitigen große Teile des Aufwands für Technik, Sicherheit und Compliance, sodass Institutionen ihre internen Ressourcen auf die Bereiche konzentrieren können, in denen sie den größten Mehrwert schaffen. 🧠🤝

Wo es auf direktes Eigentum ankommt, ermöglichen Akquisitions- oder White-Label-Lösungen Institutionen einen schnelleren Weg zum Markt, ohne die Kundenbeziehung zu beeinträchtigen, und intern konzentrieren Banken ihre Aufbaubemühungen auf die Ebenen, die sie auszeichnen – Kundenreisen, KYC/AML-Orchestrierung, Margen- und Sicherheitenmanagement, Risiko-Engines und Treasury-Optimierung – und ermöglichen es gleichzeitig spezialisierten Anbietern, die Verwahrungs-, Abwicklungs- und Tokenisierungsschienen zu verwalten. 🧩🚀

Der Wandel hin zur Tokenisierung macht dieses Modell noch überzeugender. Da sich immer mehr Vermögenswerte in der Kette bewegen, von kurzfristigen Kreditinstrumenten bis hin zu tokenisierten Geldmarktfonds, realisieren Institutionen greifbare Vorteile: schnellere Abwicklungszyklen, verbesserte Transparenz und größere Effizienz in den Treasury-Arbeitsabläufen. Allein die Ausgabe von Token-Fonds ist erheblich gewachsen, wobei On-Chain-Geldmarktprodukte mittlerweile ein Multimilliarden-Dollar-Segment darstellen – ein frühes Signal dafür, wie die Kapitalmarktinfrastruktur umgestaltet werden könnte. 📈💰

Time-to-Market wird zu einem entscheidenden Wettbewerbsvorteil. Im Jahr 2025 sahen wir eine deutliche Divergenz: Unternehmen, die mit Infrastrukturanbietern zusammenarbeiteten, konnten schneller starten, mit der tatsächlichen Kundennutzung iterieren und mit Zuversicht skalieren und gleichzeitig Verzögerungen, Nacharbeiten und regulatorische Reibungen minimieren. Wir glauben, dass sich dieses Muster im Jahr 2026 noch verstärken wird, wenn das Ökosystem reifer wird und die Opportunitätskosten einer langsamen Bewegung immer schwerer zu rechtfertigen sind. 🚀⏳

Der TradFi-Zug hat den Bahnhof verlassen – aber die Unternehmen, die am wahrscheinlichsten erfolgreich zum „Ziel-Krypto“ gelangen, sind diejenigen, die Zusammenarbeit statt Wiederaufbau anstreben, sich auf ihre Stärken konzentrieren und gleichzeitig die Infrastruktur nutzen, die bereits speziell für das Zeitalter der digitalen Assets entwickelt wurde. 🚂💨

Die Tokenisierung realer Vermögenswerte schreitet vom Konzept bis zur Bereitstellung voran

Die Tokenisierung ist keine theoretische Effizienzübung mehr – sie zieht nun das traditionelle Finanzwesen direkt auf die Blockchain-Schiene. Im Laufe des Jahres 2025 erlebten wir eine zunehmende Nutzung tokenisierter realer Vermögenswerte als akzeptable Formen der Sicherheit, insbesondere bei kurzfristigen Krediten, Fondsanteilen und hochwertigen liquiden Vermögenswerten. Durch die Darstellung dieser Instrumente in der Kette erhalten Unternehmen die Möglichkeit, Werte weitaus schneller und präziser zu bewegen. Abwicklungsfenster, die früher auf umständlichen Batch-Prozessen beruhten, werden enger, Echtzeit-Margining wird möglich und Kapital, das zuvor in operativen Pipelines gefangen war, wird freigesetzt. 🧩💸

Ein großer Vorteil liegt in der Herkunft. Sobald ein Vermögenswert tokenisiert ist, lassen sich sein Eigentum, seine Bewegung und seine Belastungen leichter überprüfen, was das Abwicklungsrisiko verringert und neue Arten von Märkten für gesicherte Kredite ermöglicht. Diese Transparenz trägt dazu bei, neue Ertragsquellen zu erschließen, da Institutionen bedenkenlos tokenisierte Vermögenswerte verleihen und leihen können. Darüber hinaus verkürzt sich der Produktentwicklungszyklus für Emittenten: Prüfbarkeit, Compliance-Hooks und Reporting-Workflows können auf Protokollebene eingebettet werden, sodass neue Fonds und strukturierte Produkte schneller auf den Markt gelangen und gleichzeitig während ihres gesamten Lebenszyklus sicher verwahrt bleiben. 🧠💡

Stablecoins werden weiter expandieren – auf Euro lautende Optionen könnten jedoch noch hinterherhinken

Stablecoins sind nach wie vor das am weitesten verbreitete Blockchain-basierte Finanzinstrument und ermöglichen den globalen Werttransfer, die grenzüberschreitende Abwicklung und den 24/7-Treasury-Betrieb. Regulierungsrahmen wie MiCA in Europa, der GENIUS Act in den USA und im Nahen Osten und in Asien entstehende Rahmenwerke haben eine klarere Grundlage für eine konforme Emissions- und Reserveverwaltung geschaffen. Dies hat das schnelle Wachstum des Marktes unterstützt, wobei mittlerweile über 305 Milliarden US-Dollar auf öffentlichen Blockchains im Umlauf sind. 🧾💰

Es zeichnet sich jedoch eine Spaltung ab. Während auf USD lautende Stablecoins das weltweite Volumen und die Liquidität dominieren, befinden sich auf Euro lautende Stablecoins noch in einem frühen Entwicklungsstadium. Obwohl MiCA eine formelle Kategorie für E-Geld-Tokens geschaffen hat, wurde die praktische Einführung durch eine Kombination aus regulatorischer Unklarheit, uneinheitlichen aufsichtsrechtlichen Auslegungen und der den Emittenten auferlegten betrieblichen Belastung eingeschränkt. Schlüsselbereiche – wie Mindestreserveanforderungen, Interaktion mit Zahlungsdienstregeln und Interoperabilität zwischen Gerichtsbarkeiten – müssen noch verfeinert werden, bevor Euro-Stablecoins sinnvoll skaliert werden können. 🧩🌀

Infolgedessen basieren die meisten On-Chain-Abwicklungsaktivitäten in Europa weiterhin auf Dollar-basierten Stablecoins, selbst für Institutionen im Euroraum. Wir gehen davon aus, dass EUR-Stablecoins ohne klarere Wege und weniger Reibungen im Rahmen des MiCA Schwierigkeiten haben werden, sich von Nischeninstrumenten zu hochliquiden Abwicklungsanlagen zu entwickeln. 🚧⚡

Dennoch ist die Fahrtrichtung ermutigend. Mehrere regulierte Fintechs, Zahlungsanbieter und zunehmend auch traditionelle Banken bereiten sich auf die Ausgabe oder Integration von Stablecoins vor, da sie die strukturellen Vorteile erkennen: schnellere Abwicklung, programmierbare Cashflows, geringerer Abstimmungsaufwand und kontinuierliche Liquidität. Je ausgereifter die zugrunde liegende Infrastruktur ist, desto mehr Kapital fließt – schneller, günstiger und rund um die Uhr. 🚀💰

Damit Europa jedoch voll teilnehmen kann, muss sich MiCA weiterentwickeln und die Region muss ein Umfeld schaffen, in dem auf Euro lautende Stablecoins die gleiche Robustheit, Nützlichkeit und Liquidität wie ihre Dollar-Pendants erreichen können. 🧩🌍

Was erwartet uns also im Jahr 2026?

Während sich die Branche auf das Jahr 2026 zubewegt, werden die Prioritäten für Führungskräfte immer klarer: Wir glauben, dass dies das Jahr ist, in dem betriebliche Disziplin, regulatorische Angleichung und reale institutionelle Anwendungsfälle wichtiger sein werden als Schlagzeilen. Verwahrung und Widerstandsfähigkeit stehen weiterhin ganz oben auf der Agenda. Die Aufsichtsbehörden erwarten von den Unternehmen, dass sie kompromisslose Standards in Bezug auf die Trennung von Vermögenswerten, die Kontinuitätsplanung und die unabhängige Überprüfung einhalten. Robuste Prüfungen und glaubwürdige Reservenachweise könnten von Unterscheidungsmerkmalen zu grundlegenden Anforderungen übergehen, was einen breiteren Vorstoß in Richtung einer institutionellen Infrastruktur für alle digitalen Vermögenswerte widerspiegelt. 🧠🛡️

Die Regulierungskartierung wird wahrscheinlich zu einer zentralen strategischen Aufgabe werden. MiCA, Zahlungsrichtlinien und lokale Lizenzierungsregelungen überschneiden sich mittlerweile in einer Weise, die frühzeitige Entscheidungen darüber erzwingt, wo eine vollständige Genehmigung beantragt werden soll, wo eine Partnerschaft geschlossen werden soll und wo der Produktumfang optimiert werden soll. Grenzüberschreitend tätige Unternehmen benötigen klarere Lizenzierungspläne und Governance-Strukturen, um neue Dienste auf den Markt zu bringen, ohne unnötige regulatorische Schulden anzuhäufen. Diejenigen, die bereits unter Aufsichtssystemen mit hohen Standards tätig sind, werden einen strukturellen Vorteil haben, da Institutionen nach Partnern suchen, die sich konform über mehrere Jurisdiktionen hinweg skalieren lassen können. 🧩🗺️

Liquidität für tokenisierte Instrumente ist ein weiteres wichtiges Thema für 2026. Da sich immer mehr Wertpapiere und Fonds in der Kette bewegen, verlangen Emittenten und Vermögensverwalter möglicherweise Sicherheit in Bezug auf Abwicklung, Sicherheitenmobilität und Market-Making-Unterstützung. Eine effiziente Anbindung an Finanzierungsanbieter, Market Maker und außerbörsliche Abwicklungsnetzwerke wird darüber entscheiden, wie schnell tokenisierte Märkte reifen. Die am besten positionierten Unternehmen werden diejenigen sein, die Verwahrung, Abwicklung und Kreditvermittlung eng integriert anbieten können – was den Institutionen die Gewissheit gibt, dass diese Vermögenswerte mit vorhersehbaren Spreads und betrieblicher Zuverlässigkeit gehandelt werden können. 🚀💡

Der Umfang und die Prüfung von Stablecoins werden wahrscheinlich weiter zunehmen. Da sich die Klarheit der weltweiten Vorschriften verbessert und die Nutzung beschleunigt wird, könnte der Markt mit neuen Erwartungen in Bezug auf die Aufteilung der Reserven, die Transparenz und das Rücknahmemanagement konfrontiert werden. Institutionen würden einen Anreiz erhalten, Stablecoin-Anbieter anhand der Qualität ihrer Zertifizierungen, der Verwaltung ihrer Reserven und ihrer Fähigkeit, Einlösungsschocks mit minimalem Ansteckungsrisiko zu überstehen, zu bewerten. Anbieter, die starke Kontrollen und eine klare Berichterstattung nachweisen können, werden gut positioniert sein, um die nächste Wachstumsphase zu gestalten. 🧠🔒

Diese Veränderungen könnten bedeutende kommerzielle Möglichkeiten schaffen. Unternehmen und Vermögensverwalter beginnen, regulierte E-Geld-Tokens und On-Chain-Abwicklungen zu nutzen, um Treasury-Abläufe zu rationalisieren und grenzüberschreitende Reibungsverluste zu reduzieren. Der Vertrieb von Token-Fonds öffnet private Märkte durch Fraktionierung für eine breitere Anlegerbasis. Traditionelle Finanzinstitute suchen nach integrierten Verwahrungs-, Abwicklungs- und Berichtslösungen anstelle von Flickenteppichen. Und der finanzierte Handel, der auf tokenisierten Sicherheiten basiert, entwickelt sich schnell zu einem Grenzgebiet, in dem Liquiditätsnetzwerke, Kreditvermittlung und sichere Vermögensverwaltung zusammenlaufen. 🧩🌐

Insgesamt glauben wir, dass das Jahr 2026 nicht von einem einzelnen technologischen Durchbruch geprägt sein wird, sondern von der Fähigkeit der Branche, Vorschriften umzusetzen, neue Schienen zu integrieren und Pilotprojekte in Arbeitsabläufe auf Produktionsebene umzuwandeln. Europas verbesserte regulatorische Klarheit, anhaltende Fortschritte bei programmierbarem Geld und eine ausgereifte institutionelle Infrastruktur schaffen ein unterstützendes Umfeld. 🧩💡

Die Organisationen, die am besten auf den Erfolg vorbereitet sind, werden diejenigen sein, die dies umsetzen: Unternehmen, die Compliance-Disziplin mit Produktagilität kombinieren, dort zusammenarbeiten, wo es sinnvoll ist, und Systeme entwerfen, die mehrere Abwicklungswege und rechtliche Ergebnisse berücksichtigen. In einem Markt mit steigenden institutionellen Erwartungen werden Unternehmen, die in der Lage sind, sichere, integrierte und konforme On-Chain-Erlebnisse in großem Maßstab bereitzustellen, von Vorteil sein. 🚀🛡️

Brett Reeves ist Leiter des Go-Netzwerks und des europäischen Vertriebs beim institutionellen Anbieter digitaler Asset-Infrastruktur BitGo. Bevor er zu BitGo kam, war Brett Leiter der Geschäftsentwicklung bei Bequant, einem führenden, regulierten Prime Broker für digitale Vermögenswerte. Brett war verantwortlich für die Förderung des globalen Umsatzwachstums und das strategische Beziehungsmanagement mit führenden Anbietern im digitalen Asset-Ökosystem. Brett war in den letzten 19 Jahren für verschiedene globale Investmentbanken in deren Prime-Brokerage- und OTC-Clearing-Vertriebsteams tätig. Dazu gehörten Positionen in London für Citibank und Nomura und zuletzt für die Standard Chartered Bank in Singapur, wo er acht Jahre lang deren Devisen- und Zinssatz-Prime-Brokerage-Plattform aufbaute und dort den Vertrieb in MENA und ASEAN leitete. In all seinen Rollen hat Brett in multifunktionaler Funktion gearbeitet und dabei geholfen, Geschäfte und Beziehungen über mehrere Interessengruppen hinweg aufzubauen. Dies erforderte die Zusammenarbeit mit Regulierungsbehörden im gesamten Nahen Osten und in Asien, um die Einhaltung komplexer grenzüberschreitender Überlegungen sicherzustellen. Festlegung von Kunden- und Produktstrategien, um sicherzustellen, dass Zielrenditen und Kapitalanforderungen erfüllt werden, und gleichzeitig eine Kultur zur Förderung des Wachstums und eines offenen und kollaborativen Umfelds zu schaffen. 🧠💼

Weiterlesen

- Abacus Market: In einem Rauchwolke weggegangen – Betrug oder Spektakel? 😱

- EUR ZAR PROGNOSE

- Silberpreis Prognose

- XRP PROGNOSE. XRP Kryptowährung

- 🚀 Der neue Zug des Geldes: Wie Ramp Network Überweisungen lächerlich einfach macht

- EUR JPY PROGNOSE

- Goldpreis Prognose

- EUR HUF PROGNOSE

- ALGO PROGNOSE. ALGO Kryptowährung

- Gold Goes Digital: Wird Ihr Bling bis 2026 ein JPEG sein? 💰💻

2025-12-25 13:35